Nvidia liefert wieder starke Zahlen

Nvidia hat einmal mehr sensationelle Quartalszahlen vorgelegt und die ohnehin schon astronomischen Erwartungen der Wall Street übertroffen. Die Reaktionen am Markt fallen jedoch erstaunlich unentschlossen aus.

Hier ist die Zusammenfassung der aktuellen Lage:

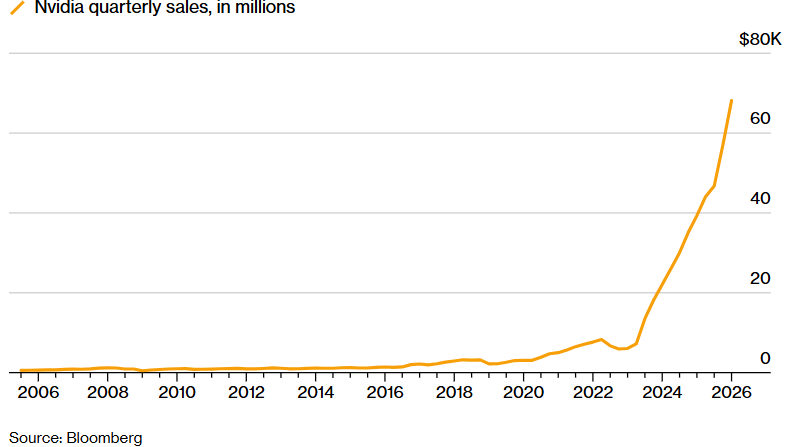

Die harten Fakten (Q4 FY2026):

- Umsatz: Mit 68,1 Milliarden US-Dollar wurde die Prognose (ca. 65,5 bis 66,2 Mrd. USD) deutlich geschlagen. Das entspricht einem massiven Plus von 73 % im Jahresvergleich.

- Gewinn je Aktie (EPS): Dieser lag bei 1,62 US-Dollar und damit ebenfalls spürbar über den Schätzungen der Analysten (1,52 bis 1,54 USD).

- Data Center (KI-Sparte): Das Herzstück des Unternehmens wuchs um satte 75 % auf rund 62 Milliarden US-Dollar.

Warum die Aktie trotzdem strauchelt

Obwohl Nvidia auf dem Papier glänzt und die ungebrochen hohe Nachfrage nach KI-Infrastruktur belegt, reagierte die Börse nicht mit der sonst üblichen Euphorie:

- "Priced for Perfection": Die Messlatte für Nvidia liegt nach den Rallyes der letzten Jahre unfassbar hoch. Ein "nur" starkes Übertreffen der Erwartungen reicht aktuell kaum aus, um massive Kurssprünge auszulösen. Der Markt geht ohnehin schon von Perfektion aus. „Es reicht nicht mehr aus, dass Nvidia gute Quartalsergebnisse erzielt. Sie müssen perfekte Quartalsergebnisse erzielen“, kommentierte Daniel Newman vom Beratungshaus Futuru.

- Verlauf im nachbörslichen Handel: Direkt nach Bekanntgabe der Zahlen sprang die Aktie zunächst um etwa 1,5 % bis 3 % nach oben. Im weiteren Verlauf – und insbesondere im und nach dem Analystencall – bröckelten diese Gewinne jedoch ab. Die Aktie rutschte zeitweise sogar leicht ins Minus.

Ausblick und Analystenstimmen

Das Management rund um CEO Jensen Huang lieferte ein starkes Statement gegen die Sorge vor einer KI-Blase. Die Nachfrage nach der neuen Chip-Generation (Blackwell und Blackwell Ultra) übersteigt das Angebot bei Weitem; selbst die älteren Generationen sind bei den Cloud-Anbietern restlos ausverkauft. Die meisten Analysten bleiben entsprechend bullish und haben ihre Kaufempfehlungen umgehend bestätigt (Jefferies beließ das Kursziel beispielsweise bei 275 US-Dollar).

Allerdings: Die Konkurrenz wird stärker: AMD ist nicht mehr zu ignorieren. Mit neuen Server-Architekturen hat sich AMD bereits Meta als Partner gesichert. Gleichzeitig bauen Google und Amazon eigene Chips, um weniger abhängig von Nvidia zu werden und Kosten zu senken. Das ist kein Zufall, sondern Strategie.