Wird Japan zum Funken für den Börsenknall?

So wie der Golfstrom Europa mit Wärme versorgt, versorgt auch ein Liquiditätsstrom die Finanzmärkte mit Geld. Er hat seinen Ursprung in Japan. Quelle des Stroms sind die niedrigen Zinsen der japanischen Notenbank, der Bank of Japan (BoJ). Mit einer ultralockeren Geldpolitik, die neben Zinsen nahe null auch den Kauf von Staatsanleihen umfasste, bekämpfte die BoJ jahrzehntelang die Deflation, die das Land nach dem Platzen der Immobilienblase im Griff hatte.

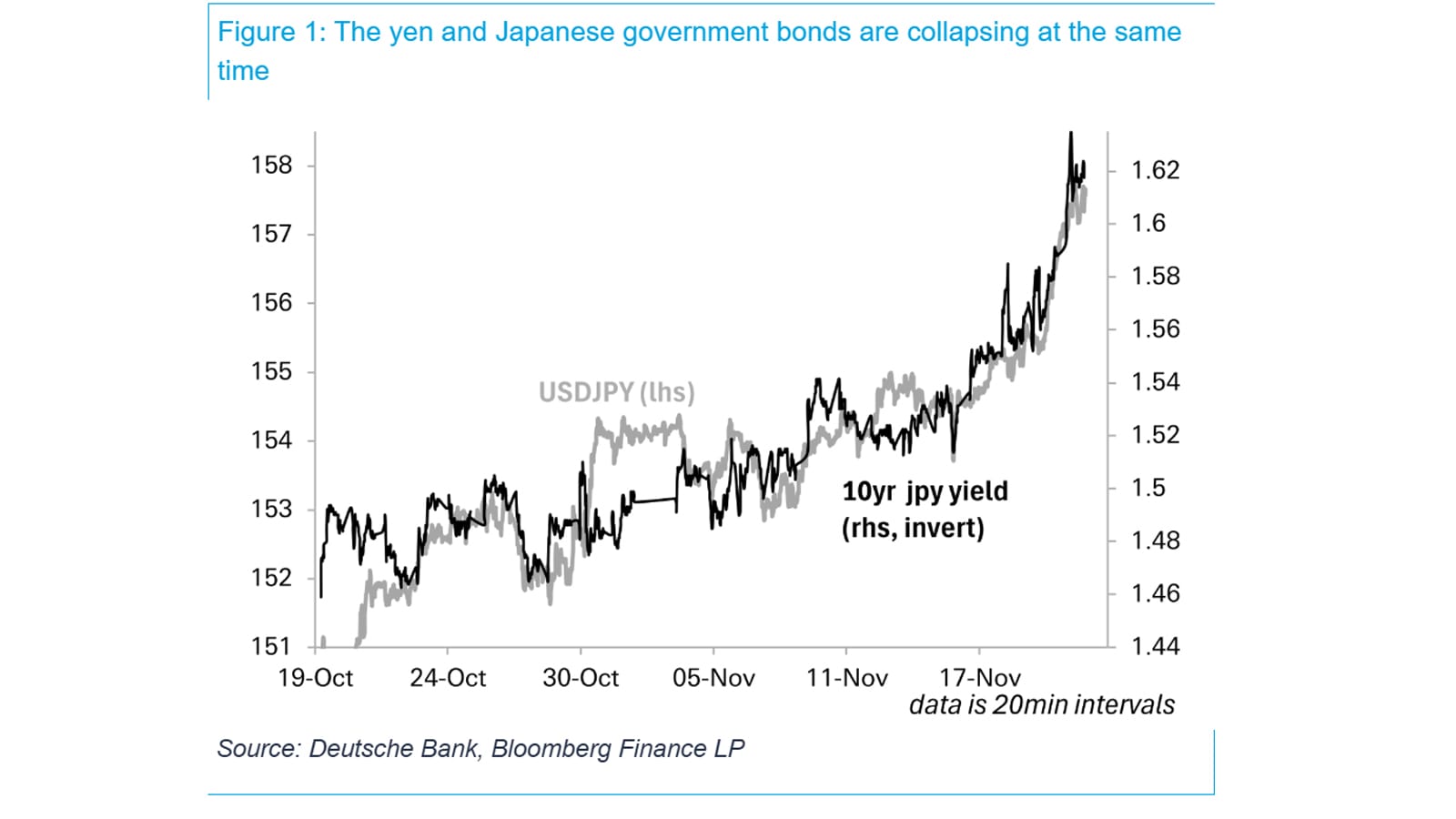

Darüber freute sich nicht nur die japanische Regierung, die mit gigantischen Ausgabenprogrammen einen gewaltigen Schuldenberg aufbaute. Das Land ist inzwischen mit 233 Prozent seiner Wirtschaftsleistung verschuldet. Auch die Anleger freuten sich. Sie besorgten sich in Japan billiges Geld auf Kredit, um es in anderen Teilen der Welt zu höheren Renditen anzulegen. „Carry Trade“ heißt diese Anlagestrategie in der Börsensprache. Sie funktioniert so lange, wie die Kredit-Währung nicht zu stark aufwertet und die Zinsen nicht steigen. Beides stellte in Japan für lange Zeit keine Gefahr da, im Gegenteil: Der Yen verlor sogar gegenüber dem Dollar teilweise so stark an Wert, dass die BoJ die Währung stützen musste.

Doch nun droht dieser Liquiditätsstrom zu versiegen. Die Epoche der ultralockeren Geldpolitik geht zu Ende – mit möglicherweise weitreichenden Folgen für die Aktienmärkte. Der Grund: Die Inflation ist aus ihrem jahrzehntelangen Winterschlaf erwacht. Zuletzt lag sie bei drei Prozent. Der schwache Yen verschärft die Lage zusätzlich, da er importierte Güter verteuert. Langsam rückt die BoJ von ihrer ultralockeren Geldpolitik ab. Der Leitzins liegt inzwischen bei 0,5 Prozent. Im Dezember könnte der nächste Zinsschritt folgen. Für 2026 sagen die Ökonomen weitere Schritte bis auf 1,25 Prozent voraus. Die Anleihenrenditen sind bereits deutlich gestiegen, das heißt, die Investoren stoßen ihre Papiere ab. Steigende Zinsen sind Gift für die Kurse.