Warum die Gold-Korrektur eine zweite Chance ist

„What a difference a day makes“ – es ist ewig her, dass ich dieses Lied von Dinah Washington gehört habe. Doch irgendwo in den Tiefen meines Kopfes war es abgespeichert und wurde am Donnerstag wieder hochgespült, als die Kurse von Gold und Silber abstürzten.

Vieles kam an dem Tag zusammen: Microsoft hatte schlechte Zahlen gemeldet, was schon mal auf die Stimmung der Investoren drückte. Doch vor allem teilte US-Präsident Donald Trump dem Land und den Finanzmärkten endlich mit, wen er sich als Nachfolger von Jerome Powell an der Spitze der Fed wünscht.

Letztendlich traf er mit der Nominierung von Kevin Warsh eine sehr orthodoxe Wahl. Warsh kennt die Fed und war bereits während der Finanzkrise Gouverneur. Er machte sich damals einen Namen als „Falke“, also als jemand, der eher für eine restriktive Geldpolitik eintritt. Tatsächlich trat er 2011 zurück. Offiziell nannte Warsh keinen Grund, aber viele Beobachter sahen damals in dem Schritt einen Protest gegen das QE-Programm des damaligen Fed-Chefs Ben Bernanke.

Für mich war das Ende der Unsicherheit der Hauptauslöser für die heftige Korrektur. Kevin Hassett als zweiter Favorit für den Spitzenposten hatte nie ein Geheimnis daraus gemacht, dass er ein loyaler Trump-Anhänger ist und die Wünsche des US-Präsidenten erfüllen will. Der Abverkauf des Dollars und die hohen Renditen bei US-Staatsanleihen und eben auch der gestiegene Goldpreis hatten viel mit der Angst der Anleger zu tun, dass mit Hassett als Chef die Inflationsbekämpfung für die Fed eher zweitrangig würde.

Mit Warsh als nächstem Chairman scheint fürs Erste die Gefahr deutlich gesunken, dass die Fed politisiert wird. Entsprechend reagierten die Märkte: Der Dollar wertete auf, der Goldpreis verlor. Die Nominierung zeigt (mal wieder), dass im Polterer und Provokateur Trump mehr Realpolitiker steckt, als manche wahrhaben wollen. Er nimmt sehr wohl wahr, was möglich ist und was nicht. Trump testet, wie weit er gehen kann, und besinnt sich, wenn der Preis zu hoch ist. An den Finanzmärkten wird etwas spöttisch von „TACO“ gesprochen, der Abkürzung für „Trump always chickens out“ (zu Deutsch etwa: Trump kneift, wenn es ernst wird). Mit dieser Taktik hat er es aber bisher ehrlicherweise weit gebracht.

Aber hat dieser Tag wirklich eine „Difference“ gemacht, wie Dinah Washington singt?

Ich glaube nicht. Die Nominierung von Warsh war eher der Katalysator für die längst überfällige Korrektur bei Gold und Silber nach dem rasanten Preisanstieg (siehe vor allem zu Silber meinen Artikel hier). Man darf nicht vergessen: Auf Sicht von zwölf Monaten ist Gold immer noch - trotz des Rücksetzers - knapp 60 Prozent im Plus. Der Markt war völlig überhitzt und eine Korrektur nur eine Frage der Zeit. Gerade bei Silber scheinen darüber hinaus noch ein paar andere Dinge dazugekommen zu sein, wie Andreas Ullmann vom Edelmetallhändler Solit in einem Post bei LinkedIn schreibt.

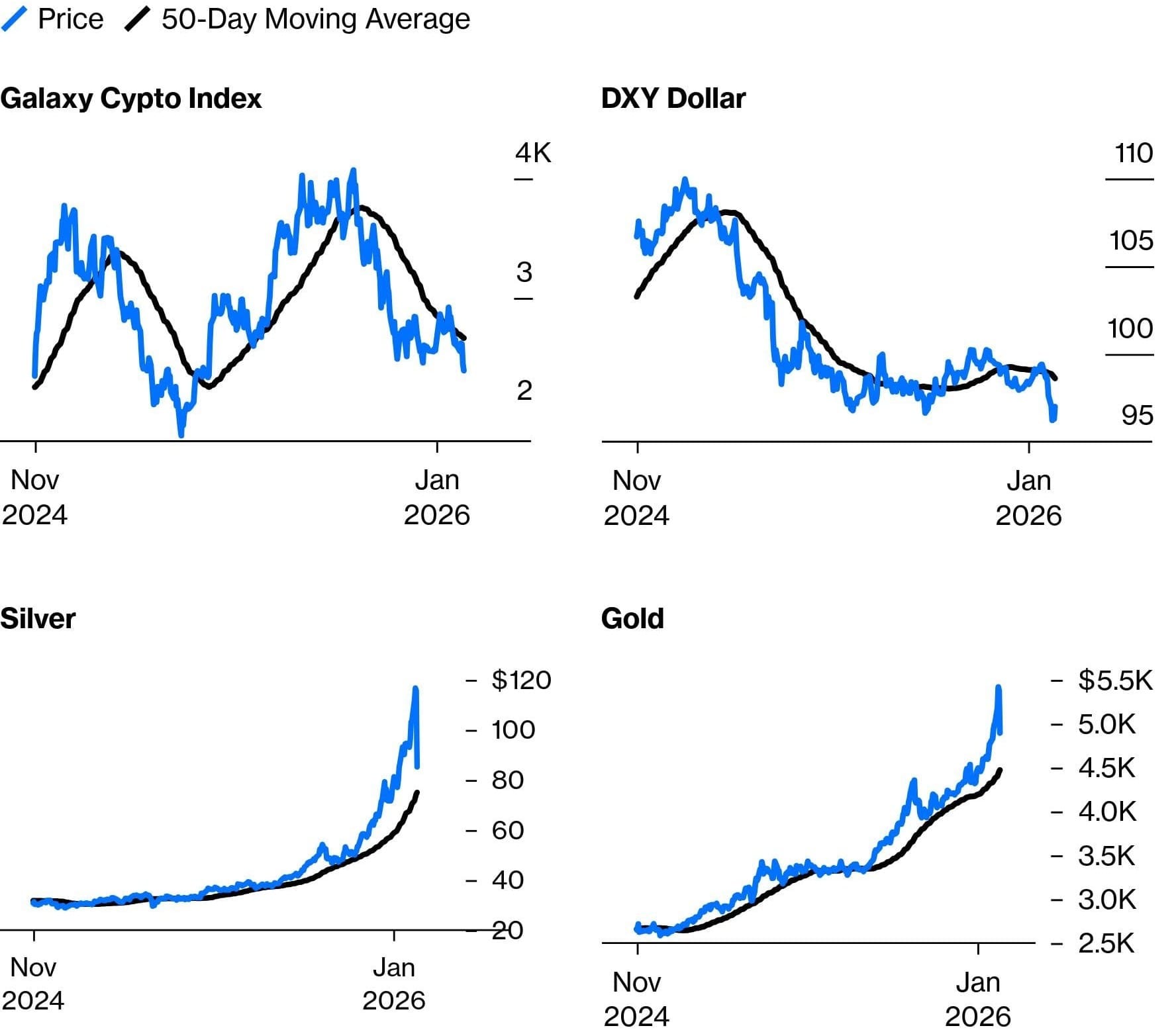

Denn an den grundlegenden Treibern hinter dem Goldanstieg der vergangenen Monate hat sich nichts geändert und auch der charttechnische Trend ist nach wie vor intakt (siehe Grafik). Das Thema Staatsverschuldung und Inflationsangst bleibt. Die Anleihenmärkte reagierten praktisch überhaupt nicht auf die Nominierung von Warsh. Die Investoren dort wissen um die „Macht des Faktischen“. Angesichts des Schuldenberges der USA kann sich Warsh nicht voll und ganz der Inflationsbekämpfung widmen. Und Trump hat klargemacht, was er vom nächsten Fed-Chef verlangt, nämlich niedrigere Zinsen. Zufall oder nicht: Zuletzt hatte Warsh weit weniger falkenhaft geklungen. Die Märkte haben ihre Zinserwartungen sogar nach unten korrigiert.

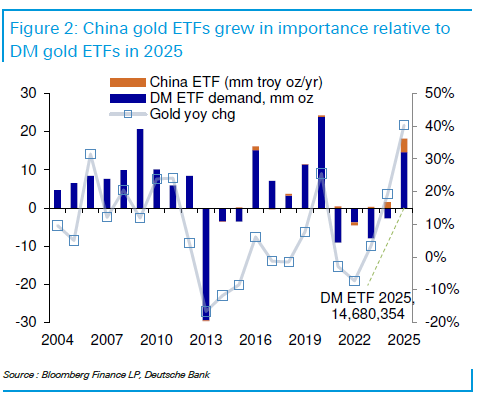

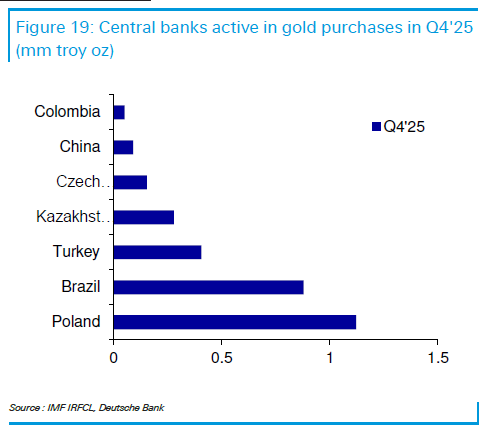

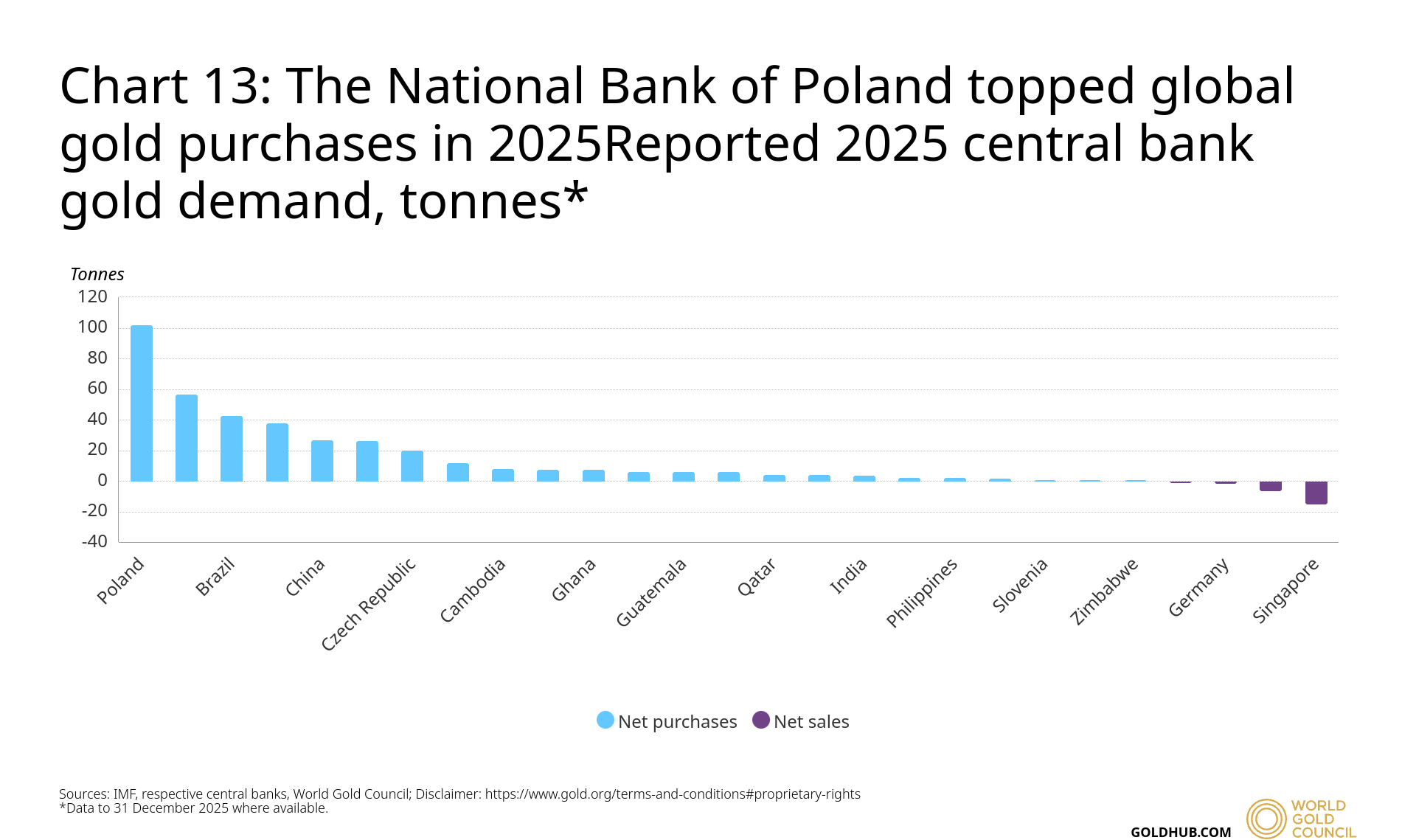

Doch vor allem waren die Käufe der Notenbanken ein wichtiger Treiber für den Goldpreis. De-Dollarisierung, die neuen geopolitischen Rahmenbedingungen, Streben nach mehr Unabhängigkeit, vielleicht sogar die Positionierung für eine Neuordnung des weltweiten Finanzsystems – an den Gründen hat sich nicht viel geändert. Polen hat bekräftigt, seine Reserven von 550 auf 700 Tonnen zu erhöhen. Die Notenbank von Südkorea hat Käufe angekündigt. Zuletzt war sie 2013 am Goldmarkt aktiv. Und auch China ist noch lange nicht fertig. Über 26 Tonnen kaufte die chinesische Notenbank in 2025 und auch die Nachfrage von Privatanlegern aus China ist hoch. Die ETF-Goldbestände dort könnten in diesem Jahr ein neues Rekordhoch erreichen.

Die Deutsche Bank hat daher ihr Kursziel bei Gold von 6.000 Dollar/Feinunze bekräftigt. Auch ich sehe den Absturz jetzt als günstige Nachkaufgelegenheit. Natürlich nicht das ganze vorgesehene Budget auf einmal, denn die nächsten Tage können noch mal turbulent werden, bis sich die Lage stabilisiert. So schmerzhaft der Sturz war – er ist eine Chance, sich zu repositionieren.