Wiederholt sich die Geschichte, steht Gold bald bei 8000 Dollar

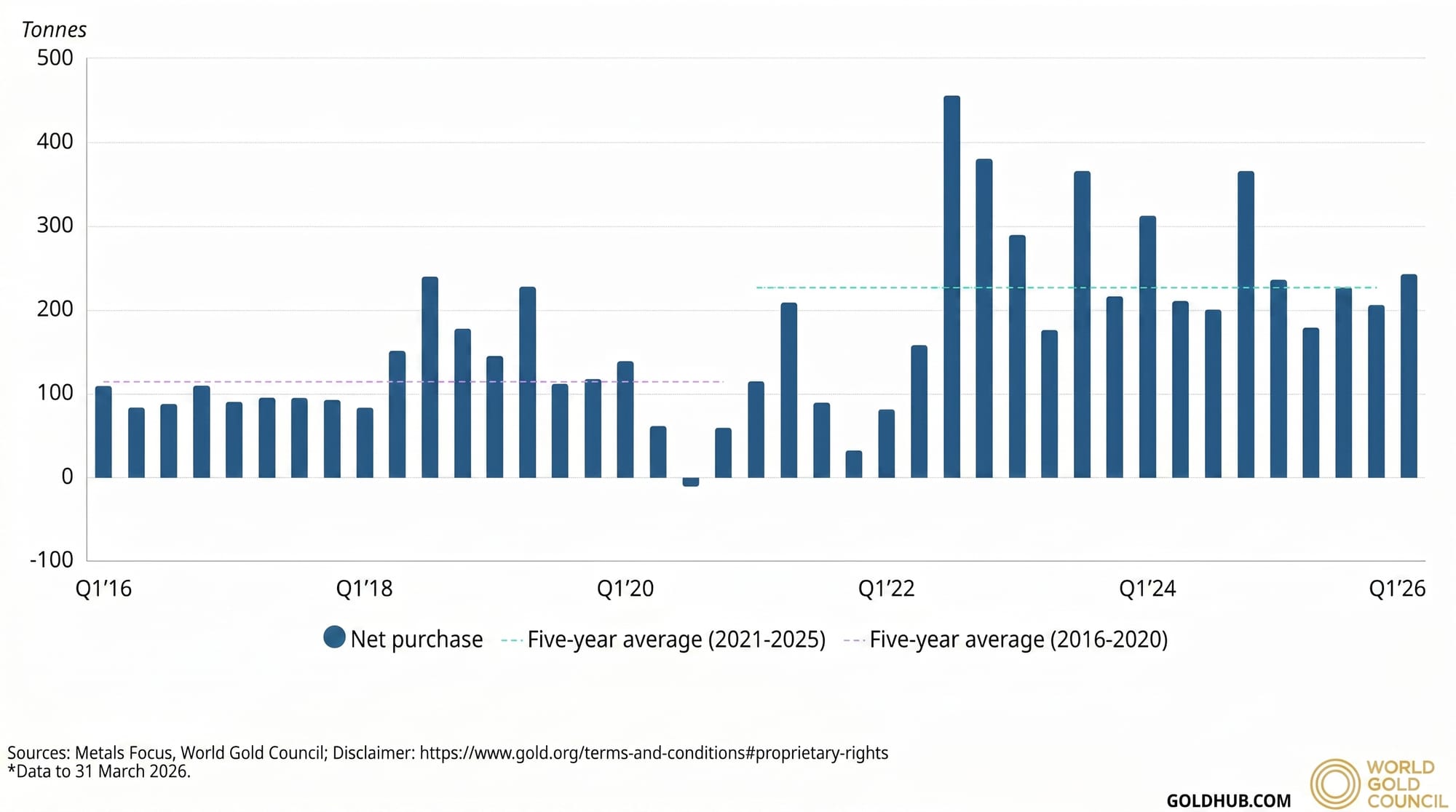

Gibt es für Notenbanken eine Schmerzgrenze beim Goldpreis? Bislang muss man sagen: Eher nicht. Denn obwohl Gold über weite Strecken im ersten Quartal dieses Jahres so teuer wie noch nie war, stockten die Notenbanken unterm Strich ihre Goldreserven auf. Zur Erinnerung: Anfang 2025 stand der Goldpreis bei ungefähr 3.000 Dollar je Feinunze. Im ersten Quartal 2026 rangierte er bei knapp 5.000 Dollar – vom Einbruch Ende Januar einmal abgesehen. Laut Daten des World Gold Council kauften die Notenbanken trotzdem mit insgesamt fast 244 Tonnen gut drei Prozent mehr Gold als im Vorjahreszeitraum. Gegenüber dem Vorquartal liegt der Anstieg sogar bei 17 Prozent.

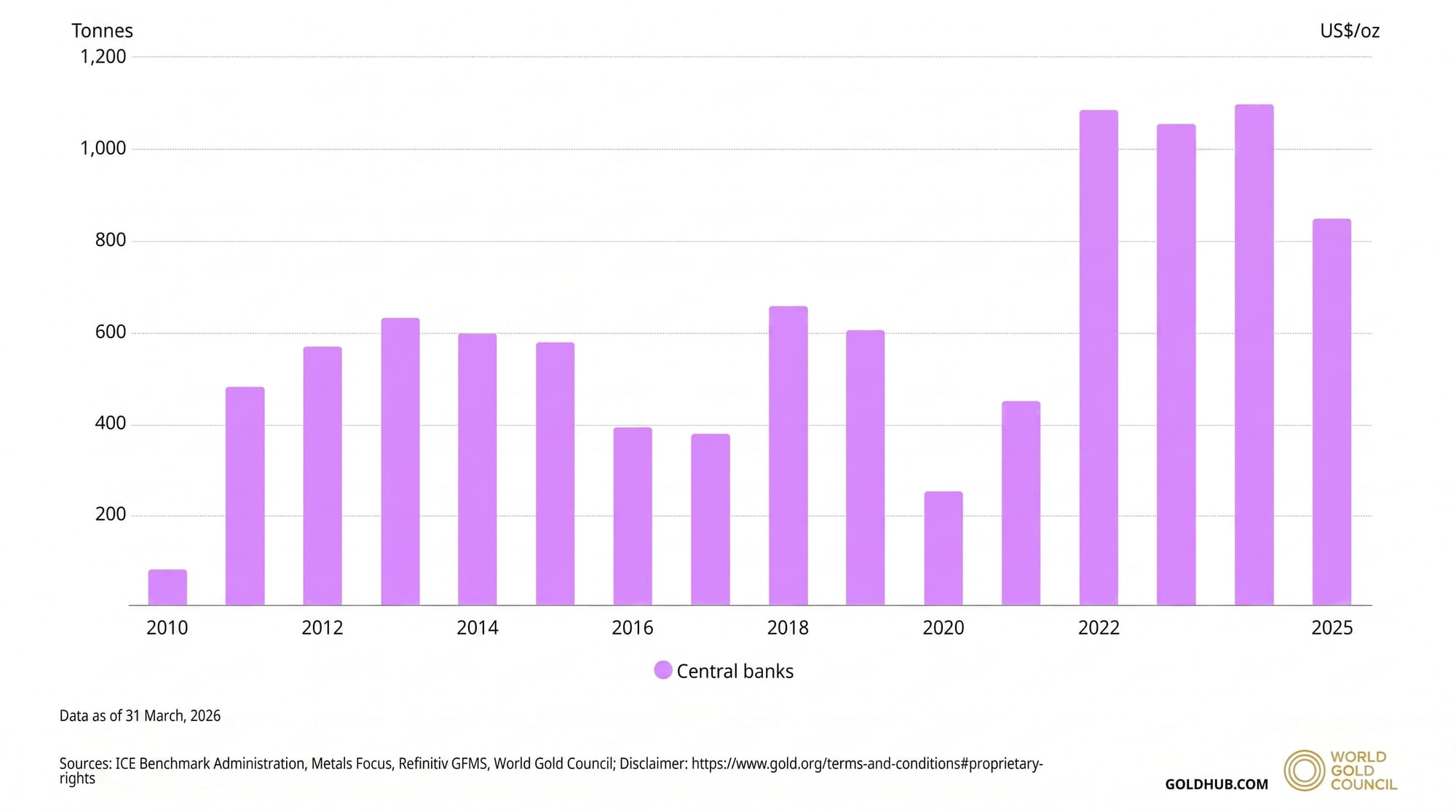

Größter Käufer war mal wieder die Polnische Nationalbank. Sie stockte ihre Bestände um 31 Tonnen auf und verfügt nun über insgesamt 582 Tonnen Gold. Damit liegt sie auf Platz 13 weltweit. Trotz vereinzelter Überlegungen von Gouverneur Adam Glapiński zu möglichen Verkäufen hält die Notenbank klar an ihrem langfristigen Ziel fest, die Goldreserven auf 700 Tonnen auszubauen.

Auch Usbekistan erhöhte seine Bestände deutlich und kaufte 25 Tonnen auf insgesamt 416 Tonnen hinzu. China setzte ebenfalls seinen schrittweisen Ausbau fort: Die People’s Bank of China steigerte ihre Goldreserven um sieben Tonnen auf insgesamt 2.313 Tonnen, was etwa neun Prozent der Gesamtreserven entspricht.

Wiederholt sich die Geschichte?

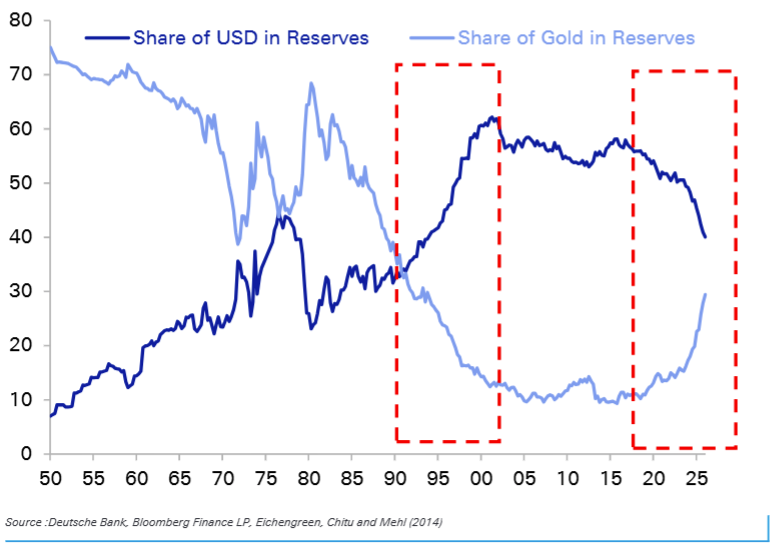

Eine Analyse der Deutschen Bank legt nahe, dass die Goldkäufe der Notenbanken noch längst nicht zu Ende sind. Darin argumentieren die Experten: „Der Rückgang des Goldanteils an den Reserven erfolgte nicht mit dem Ende von Bretton Woods in den 1970er-Jahren, sondern mit dem Fall der Berliner Mauer und der Etablierung der US-Hegemonie in den 1990ern.“ In der Welt herrsche nun jedoch wieder ein Machtkampf der Supermächte. „Die USA ziehen sich aus dem Freihandel, aus Bündnissen und der Bereitstellung von Sicherheit zurück; die Ära der ‚Great Economic Moderation‘ liegt hinter uns; und das Dollar-Banksystem wurde als Waffe instrumentalisiert.“

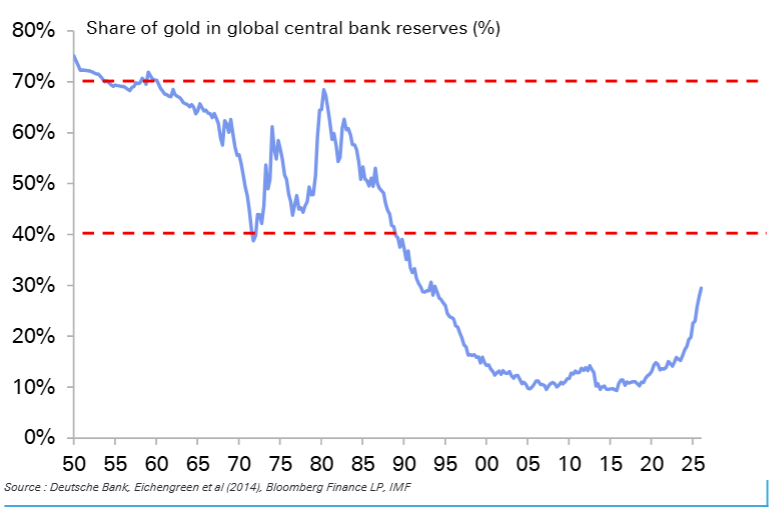

Die Deutsche Bank hält es deshalb für wahrscheinlich, dass die Notenbanken wieder eine ähnliche Deckung ihrer Währungsreserven wie zur Zeit des Kalten Krieges anstreben könnten. Damals lag sie bei ungefähr 40 Prozent. Die Analysten haben dabei vor allem die Schwellenländer im Blick. Denn hier liegt der Goldanteil an den Währungsreserven mit 16 Prozent deutlich unter dem Wert der Industrieländer mit 34 Prozent.

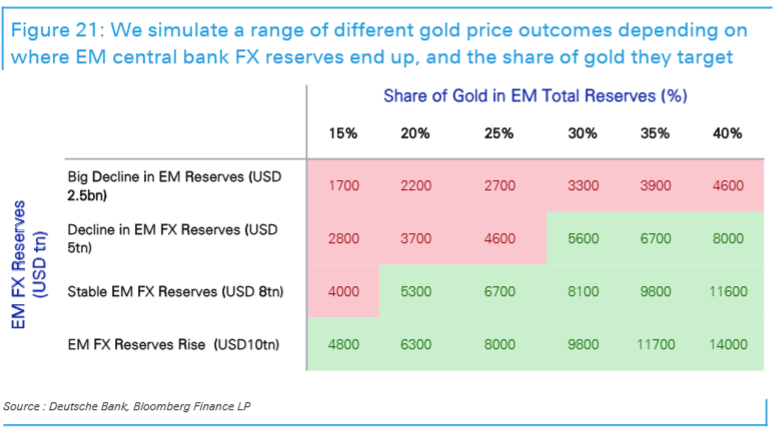

Was würde eine solche Entwicklung für den Goldpreis heißen? In der Studie simuliert die Deutsche Bank unterschiedliche Szenarien. Dabei unterstellt sie verschiedene Deckungsgrade und variiert auch die Höhe der Währungsreserven. Selbst bei einem Rückgang der Reserven kommt die Analyse zu einem Goldpreisanstieg von 8.000 Dollar je Feinunze in den nächsten fünf Jahren, sofern die Notenbanken einen Deckungsgrad von 40 Prozent anstreben.

Möglicherweise könnten gestiegene Goldreserven nicht das Ende sein. Denn die Deutsche Bank bringt in der Studie noch eine andere interessante These ins Spiel. Kurzfristig gehe es den Schwellenländern bloß darum, den Wert und die Zugänglichkeit von Auslandsvermögen in einem sich wandelnden geopolitischen Klima zu bewahren, schreiben die Experten. Langfristig könnte daraus aber vielleicht ein neues Währungssystem entstehen:

„Es ist eine Überlegung wert, ob der Aufbau physischer Goldbestände in den Schwellenländern ein Vorbote für eine potenzielle Rückkehr von Gold als Anker eines alternativen zukünftigen Währungssystems sein könnte. Seit dem Zusammenbruch von Bretton Woods hat Gold keine formelle Rolle mehr in der internationalen Währungsarchitektur gespielt. Doch die Geschichte ist seit Langem durch einen Wechsel zwischen Perioden von Fiat-Währungen und physisch gedecktem Geld geprägt. Es stünde im Einklang mit der Geschichte – und nicht im Widerspruch zu ihr –, früher oder später eine Rückkehr des Goldes zu erwarten.“