Nach dem Krieg die Stagflation?

Die Ölpreise sind gestern fast genauso schnell wieder gefallen, wie sie zuvor gestiegen waren. Grund sind Hoffnungen auf ein baldiges Kriegsende nach einem CBS-Interview von US-Präsident Trump. Der Krieg sei „ziemlich abgeschlossen“ und der Konflikt werde „sehr bald“ enden. Anleger lesen daraus eine einseitige Verhandlungsbereitschaft der USA und setzen auf die TACO-Logik in Trumps Politik: Der US-Präsident hält den Druck in politischen Entscheidungen immer nur so lange aufrecht, wie es nicht zu allzu starken negativen Ausschlägen an den Märkten kommt. Dieser Zeitpunkt war mit dem Anstieg des Ölpreises auf fast 120 Dollar gestern offenbar erreicht.

Die Entwicklung unterstreicht, wie unsicher die Lage ist. Dinge können sich schnell in die eine oder in die andere Richtung entwickeln. Das macht es für Anleger schwierig, sich richtig zu positionieren. Nichts tun ist da keine schlechte Strategie.

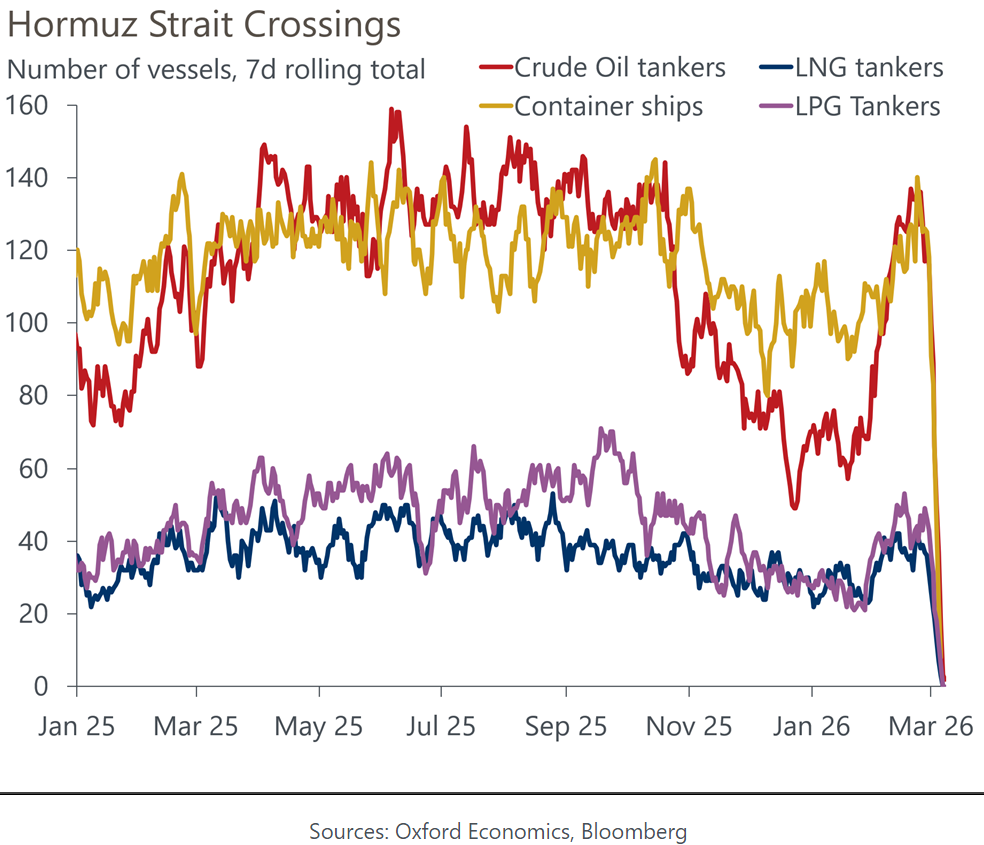

Die Gefahr für die Börsen ist aber nicht gebannt. Trump mag den Krieg einseitig für nahezu beendet erklären, doch die Frage bleibt, ob der Iran derselben Meinung ist. Vor allem muss nun der Beweis erbracht werden, dass die Straße von Hormus wieder sicher für die Passage von Dutzenden Tankern ist, die Öl und Gas in die Welt exportieren wollen.

Banger Blick auf die Inflation

Nicht zu vergessen: Selbst ein Ölpreis von um die 90 Dollar ist immer noch deutlich höher als vor dem Iran-Krieg und eine Risikoprämie könnte Öl vorerst dauerhaft verteuern. Die Strategen von BNP Paribas warnten in einer Mitteilung: „Sollten sich die Öl- und Gaspreise in den kommenden Wochen auch nur annähernd auf dem aktuellen Niveau (über 90 Dollar) einpendeln, droht uns ein Szenario der ‚Demand Destruction‘ (Nachfragezerstörung) analog zu 2022. Die Gefahr einer Rezession steigt dann drastisch, während die Kerninflation durch Zweitrundeneffekte angeheizt werden könnte.“

Diese Grafik zeigt eindrucksvoll, wie sich die Blockade der Straße von Hormus auf die Schifffahrt auswirkt: Es geht praktisch gar nichts mehr bei Containerschiffen und Tankern.

Die BNP-Strategen haben daher die Asset Allocation geändert. Weiter heißt es in der Mitteilung:

- Aktien: Wir beenden unsere seit Ende 2022 bestehende positive Haltung und stufen globale Aktien auf „Neutral“ herab. Europa, das stark unter hohen LNG-Kosten leidet, stufen wir auf „Negativ“ ab.

- Anleihen: Das Risiko für schwächere Emittenten steigt spürbar. Wir stufen daher Corporate High Yield Bonds auf „Untergewichten“ und Schwellenländeranleihen auf „Neutral“ herab.

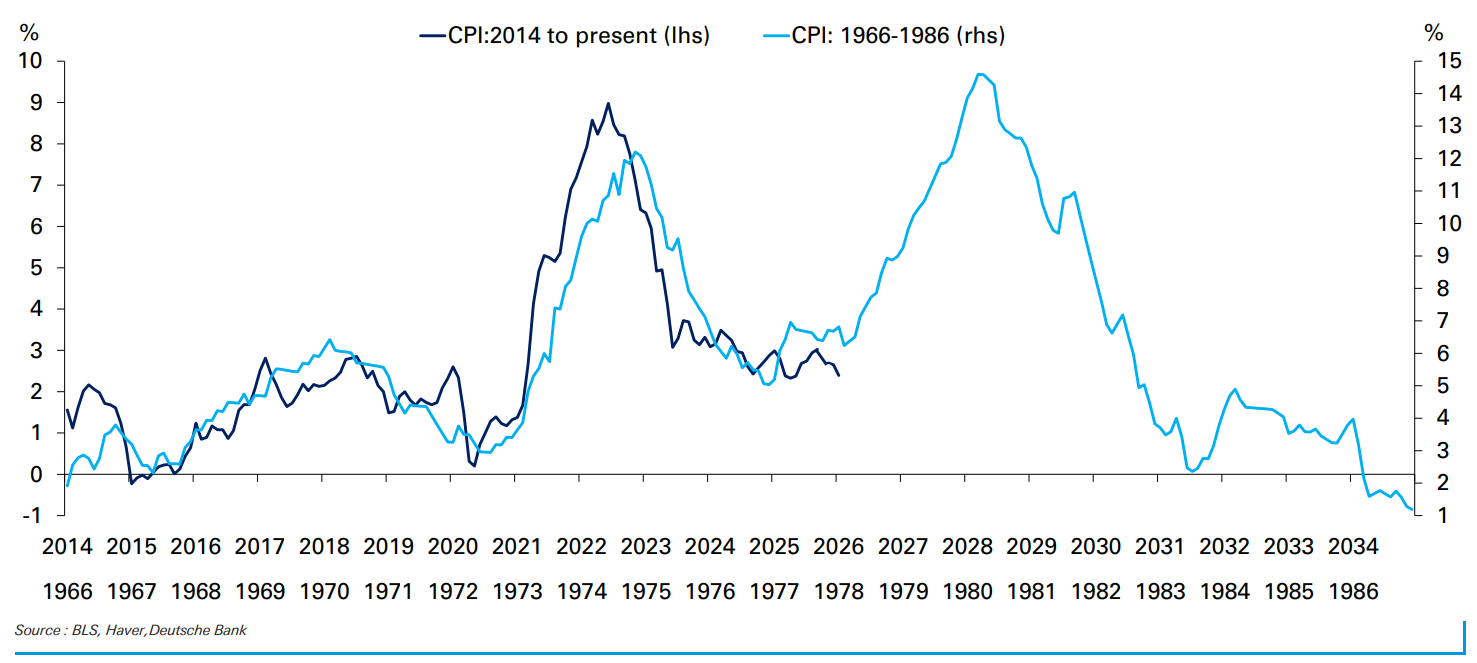

Mit Blick auf die Inflation ist bemerkenswert, wie sich gerade die Geschichte wiederholt. Parallelen zu den 70er-Jahren sind fast unübersehbar:

In den 1970er Jahren kam es 1973 zu einem ersten Ölschock, als die arabischen Länder als Vergeltung für die Unterstützung Israels im Jom-Kippur-Krieg ein Ölembargo gegen den Westen verhängten. Die Ölpreise vervierfachten sich nahezu, blieben danach jedoch relativ stabil, sodass die Inflation wieder zu sinken begann. Bis 1978 zog die Inflation jedoch von ihren zyklischen Tiefstständen aus wieder an und beschleunigte sich weiter, als sich die politischen Unruhen im Iran intensivierten und Streiks den Ölsektor lahmlegten.

Zugegebenermaßen gibt es heute wichtige Unterschiede. Die langfristigen Inflationserwartungen sind bemerkenswert stabil geblieben, selbst während des Inflationsschubs von 2022 bis 2023. Die Volkswirtschaften sind heute weitaus weniger energieintensiv und die Arbeitsmärkte weisen eine geringere Lohnindexierung auf, was das Risiko einer Lohn-Preis-Spirale im Stil der 1970er Jahre verringert.

Die Folgen des Iran-Kriegs könnten aber länger nachwirken als die Kämpfe dauern.