Es muss erst noch schlimmer werden...

Vier Wochen lang haben die Börsen einen zeitlich begrenzten Konflikt im Mittleren Osten eingepreist. Mit dem Kriegseintritt der Huthi-Milizen am Wochenende und der wachsenden Wahrscheinlichkeit eines Einsatzes von US-Bodentruppen müssen sich die Anleger zunehmend mit dem Risiko eines zeitlich ausgedehnten Kriegs auseinandersetzen. Die deutlichen Kursverluste am Freitag deuten zunehmend auf eine Kapitulation der optimistischen Anleger hin. Nun hoffen die Märkte auf eine Bestätigung durch den Iran, dass Gespräche mit den USA tatsächlich stattfinden.

Die Aktienbörsen haben ein Szenario einer milden Wachstumsabschwächung durch einen Brentölpreis um 100 Dollar bereits eingepreist. Was der Markt bislang nicht berücksichtigt hat, ist eine spürbare Revision der Wachstums- und Inflationsschätzungen – so wie zuletzt am „Liberation Day“. Dieses Risiko würde sich öffnen, wenn der Ölpreis nachhaltig über 120 Dollar steigt. In solchen Phasen kam es historisch häufig zu Rücksetzern am Aktienmarkt von 15 bis 20 Prozent.

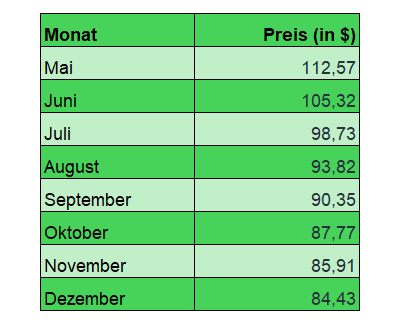

Die Öl-Futures gehen bisher nicht von so einem düsteren Szenario aus. Momentan ist eingepreist, dass der Ölpreis bis zum Sommer bei um die 100 Dollar steht. Ab August geht es aber runter in eine Spanne zwischen 80 und 90 Dollar bis zum Ende des Jahres.

Die Meldungen über die Verlegung von US-Bodentruppen sehe ich in diesem Zusammenhang mit gemischten Gefühlen.

Der Einsatz von Soldaten kann natürlich noch einmal die Risiken vergrößern. Auf der anderen Seite wird sich das Mullah-Regime ohne weiteren Druck kaum bewegen. Denn momentan hat es wenig zu verlieren, aber viel zu gewinnen. In Aussicht steht die Kontrolle über die Straße von Hormus.

Eine historische Parallele

Erinnert sei in diesem Zusammenhang an die Suez-Krise: Der Suezkanal in Ägypten war seit seiner Fertigstellung 1869 eine der wichtigsten Wasserstraßen der Welt, da er den Seeweg von Europa nach Asien massiv verkürzte. Er befand sich im Besitz der britisch-französischen Suez Canal Company. Der ägyptische Präsident Gamal Abdel Nasser verstaatlichte den Kanal am 26. Juli 1956. Großbritannien und Frankreich sahen ihre Wirtschaftsinteressen und ihren Einfluss gefährdet. Sie stellten ein Ultimatum und als Ägypten dies wie erwartet ablehnte, griffen britische und französische Truppen militärisch ein, um die Kanalzone zu besetzen.

Die Rechnung der europäischen Mächte ging nicht auf. Anstatt Unterstützung zu erhalten, wurden sie von den beiden neuen Weltmächten USA und UdSSR massiv unter Druck gesetzt. Frankreich und Großbritannien mussten sich zurückziehen. Obwohl Nasser militärisch unterlegen war, ging er politisch als Sieger hervor und wurde zum Helden des Panarabismus. Heute sind die Einnahmen aus den Gebühren für Ägypten eine kritische Devisenquelle. Im vergangenen Jahr beliefen sie sich auf über vier Milliarden Dollar, im Jahr 2023 waren es sogar über zehn Milliarden Dollar.

Erst auf dem halben Weg nach unten?

Weder die USA noch die anderen Anrainer-Staaten des Persischen Golfes können daran ein Interesse haben. Erhält der Iran die Macht über die Straße von Hormus, wären sie den Launen des Mullah-Regimes ausgeliefert. Denn anders als beim Suez-Kanal gibt es keine ausreichende Alternativroute. Öffnen die USA nicht die Straße von Hormus, werden es vielleicht Saudi-Arabien und andere Länder versuchen. Im Idealfall kommt es aber nicht soweit. Einen Regimewechsel werden die USA nicht aus der Luft herbeibomben können. Bodentruppen bergen jedoch für Teheran die Gefahr, die Kontrolle über Teile des Landes zu verlieren. Das kann die Tür zu echten Verhandlungen öffnen.

Die schlechte Nachricht: Ich fürchte, es muss erst einmal schlimmer werden, bevor es besser wird. Mit den Kursen könnte es weiter nach unten gehen. Ich erinnere in diesem Zusammenhang noch einmal an den Irak-Kuwait-Krieg im Jahr 1990, als der S&P 500 knapp 20 Prozent verlor. Auf diesem Weg haben wir bisher erst die Hälfte hinter uns. Man darf allerdings nicht vergessen: Bereits ein halbes Jahr nach seinem Tiefpunkt hatte der S&P 500 sein Minus wieder ausgeglichen – obwohl die US-Wirtschaft in eine Rezession rutschte. Solche Phasen der Unsicherheit zehren an den Nerven. Im Nachhinein waren sie aber die besten Kaufgelegenheiten. Ich habe daher meine Sparpläne aufgestockt, um von den Schwankungen zu profitieren.