Der Markt ist am Kipp-Punkt

Vielleicht wird man eines Tages sagen: Das war der Moment, der den Iran-Krieg in ein Vorher und Nachher unterteilt hat. Ich spreche von der Attacke auf das iranische Gasfeld South Pars. Der Krieg hat mit dem Angriff eine neue Eskalationsstufe erreicht. Schon kurze Zeit später drohte Teheran damit, die Öl- und Gasinfrastruktur in den Nachbarländern ins Visier zu nehmen. Genannt wurden sogar konkrete Ziele: die saudische Samref-Raffinerie, den petrochemischen Komplex in al-Dschubail, das Al-Hasan-Gasfeld in den Vereinigten Arabischen Emiraten sowie petrochemische Anlagen und eine Raffinerie in Katar. Es dauerte nicht lange, bis LNG-Anlagen in der Industriestadt Ras Laffan in Katar in Flammen standen.

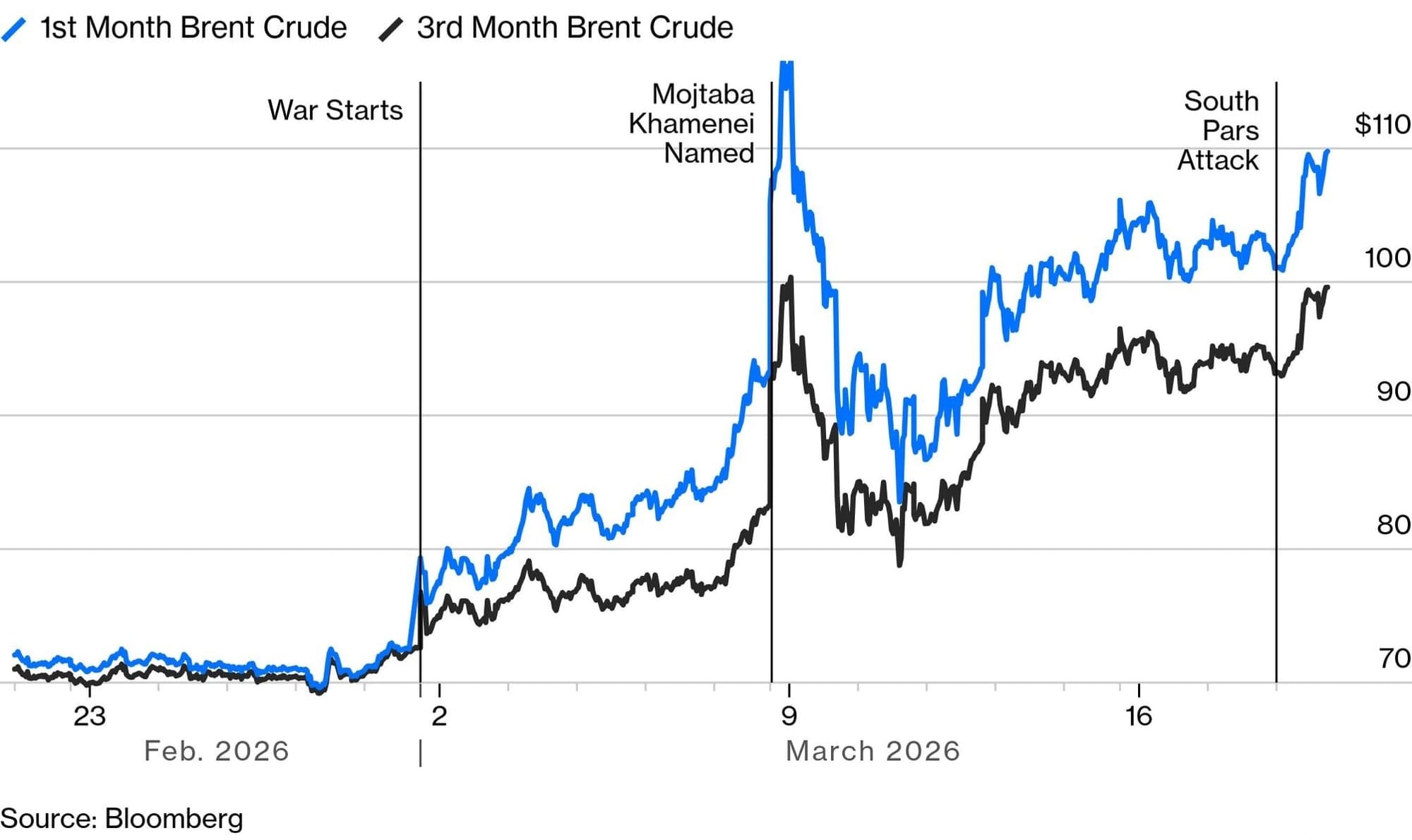

Jeder Angriff auf kritische Energieinfrastruktur nimmt dem Markt die Hoffnung auf eine schnelle Rückkehr zu alten Produktionsniveaus, sollte der Krieg einmal enden. Wie ich gestern schrieb, geht die Börse bisher von einer schnellen Lösung aus. Wird jetzt die Energieinfrastruktur zum Ziel von Drohnen und Raketen, sinkt die Wahrscheinlichkeit für dieses Szenario deutlich. Die Grafik zeigt gut, wie sich die Ein-Monats-Erwartungen und vor allem auch die Drei-Monats-Erwartungen an den Ölpreis geändert haben.

Und wie diese Grafik deutlich macht, hängt am Ölpreis momentan alles.

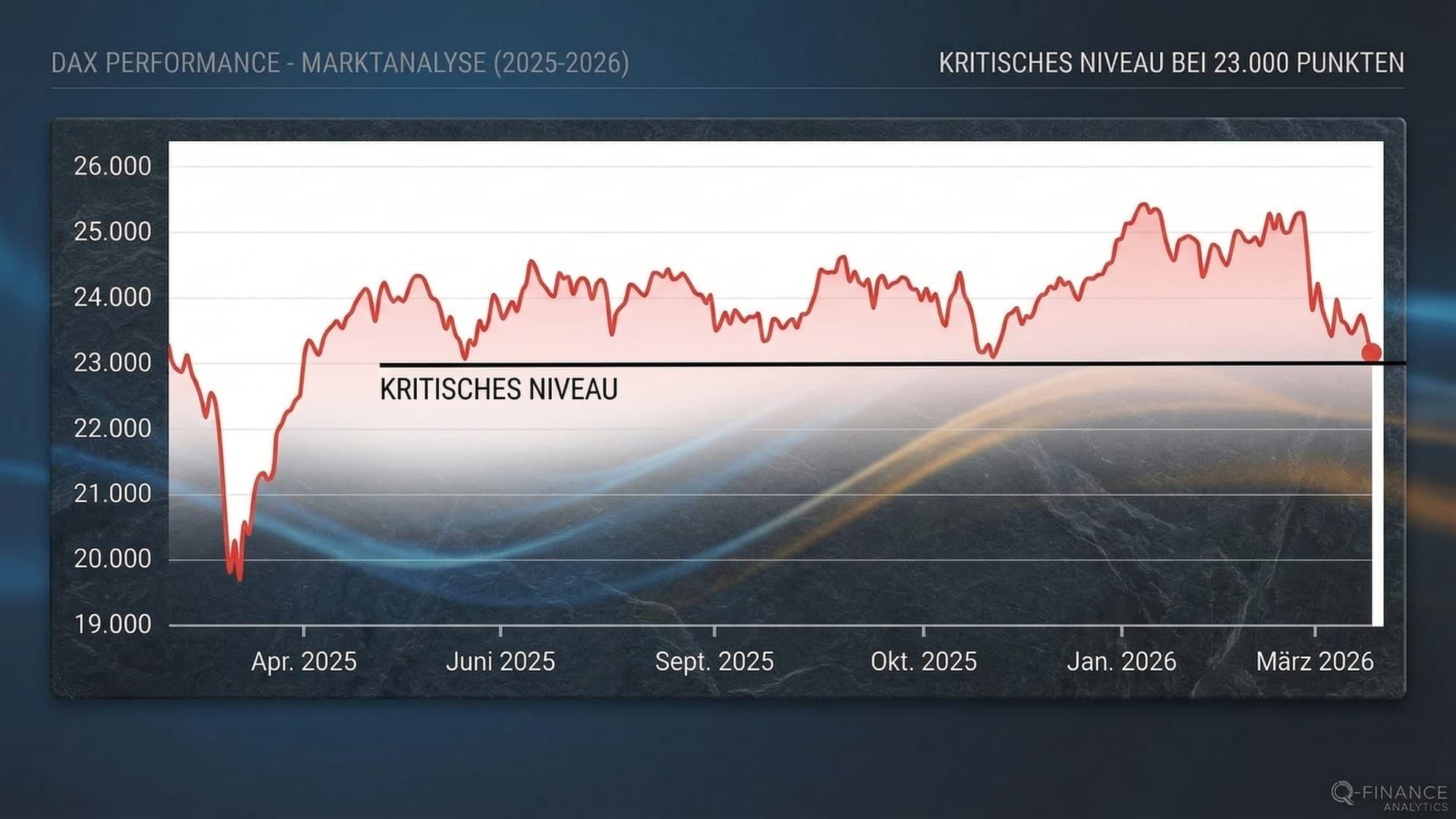

Entsprechend verlor der Dax am Mittwoch heftig und ist nun in einer kritischen Phase. Während ich diesen Text schreibe, schwankt er um die 23.100 Punkte. Unter 23.000 Punkten würden Anleger den Konflikt aus der Schublade des Vorübergehenden nehmen und ihn zu den wahrscheinlich dauerhafteren Konflikten legen – mit dramatischen Folgen für Inflationserwartungen, Ölpreis und Wirtschaftswachstum.

US-Präsident Donald Trump kündigte immerhin an, dass es keine weiteren Angriffe mehr auf South Pars geben soll. Gleichzeitig drohte er allerdings damit, das gesamte Gasfeld in die Luft zu jagen, wenn der Iran weiterhin die LNG-Infrastruktur in Katar attackiert. Mal sehen, ob das zur Entspannung beiträgt.

Ein Neustart dauert

Das große Problem ist, dass selbst nach einem Ende des Konflikts nicht alles direkt wieder beim Alten ist. Der anhaltende Krieg im Iran führt zu einer Überlastung der Lagerkapazitäten im gesamten Nahen Osten, was die globale Energieversorgungskette unter erheblichen Druck setzt. Da die regionalen Anlagen primär für den laufenden Betrieb und weniger für eine langfristige Zwischenlagerung konzipiert sind, stehen Länder wie Kuwait, Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Oman, Bahrain und der Irak vor logistischen Engpässen. Wenn das Rohöl nicht verschifft werden kann, muss es gelagert werden – und wenn auch keine Lagerkapazitäten mehr frei sind, muss die Produktion eingestellt werden.

Aufgrund begrenzter Lagerkapazitäten haben der Irak, die Vereinigten Arabischen Emiraten, Kuwait und mittlerweile auch Saudi-Arabien damit begonnen, ihre Produktion zu drosseln. Da Saudi-Arabien üblicherweise als Lieferant der „letzten Instanz“ gilt, war erwartet worden, dass das Land seine Fördermengen als Letztes reduziert – doch nun stößt selbst der größte Golfstaat an seine Grenzen. Auch die internationalen Lagerstandorte in Südafrika, Korea und Japan reichen nicht aus, um die Lage wesentlich zu entspannen.

Die Stilllegungen verstehen

Energieunternehmen vermeiden es eigentlich, Förderanlagen zu schließen, da deren Wiederinbetriebnahme schwierig ist und ein Druckverlust droht. Nach einer Stilllegung dauert es in der Regel zwei Wochen, bis die Anlage wieder läuft, und etwa einen Monat, bis die volle Förderleistung erreicht ist. Stilllegungen wirken daher im Grunde wie negative Lagerbestände.

Erste Schätzungen zeigen: In den ersten vier bis fünf Tagen der Stilllegung Ende vorletzter Woche (7. März) gingen rund 250 Millionen Barrel Öl verloren. Eine zweiwöchige Unterbrechung könnte rund 450 Millionen Barrel vom Markt nehmen – entsprechend der Größe der aktuellen strategischen US-Ölreserven.

Was ich jetzt daraus mache

Nach der Attacke auf South Pars steigt die Wahrscheinlichkeit, dass die Auswirkungen des Krieges heftiger sind als bisher gedacht. Bisher sind die Börsen relativ glimpflich durch den Konflikt gekommen. Das könnte sich dann ändern. Zur Erinnerung: Im Irak-Kuwait-Krieg 1990 fiel der S&P 500 um 20 Prozent. Seit Beginn der Attacken auf den Iran am 28.2. hat der Index rund 3,7 Prozent verloren.

Heißt das, dass ich jetzt verkaufe, weil es noch schlimmer kommen kann? Nein. Ich habe einen langfristigen Anlagehorizont. Auch wenn es noch mal runtergehen sollte, bin ich der festen Überzeugung, dass die Märkte in zehn Jahren höher stehen als heute. Für mich eröffnet die aktuelle Volatilität daher eher Nachkaufgelegenheiten. Deshalb habe ich meine Sparpläne aufgestockt. Die Chance ist sehr groß, dass ich noch nicht einmal zehn Jahre warten muss, bis die Börse den Iran-Krieg abgehakt hat. Um noch mal auf die Entwicklung 1990 zurückzukommen: Knappe sechs Monate nach dem Absturz hatte der S&P 500 wieder das Niveau von vor dem Krieg erreicht.