Auf den Boom folgen bittere Tage für Anleger in Schwellenländer

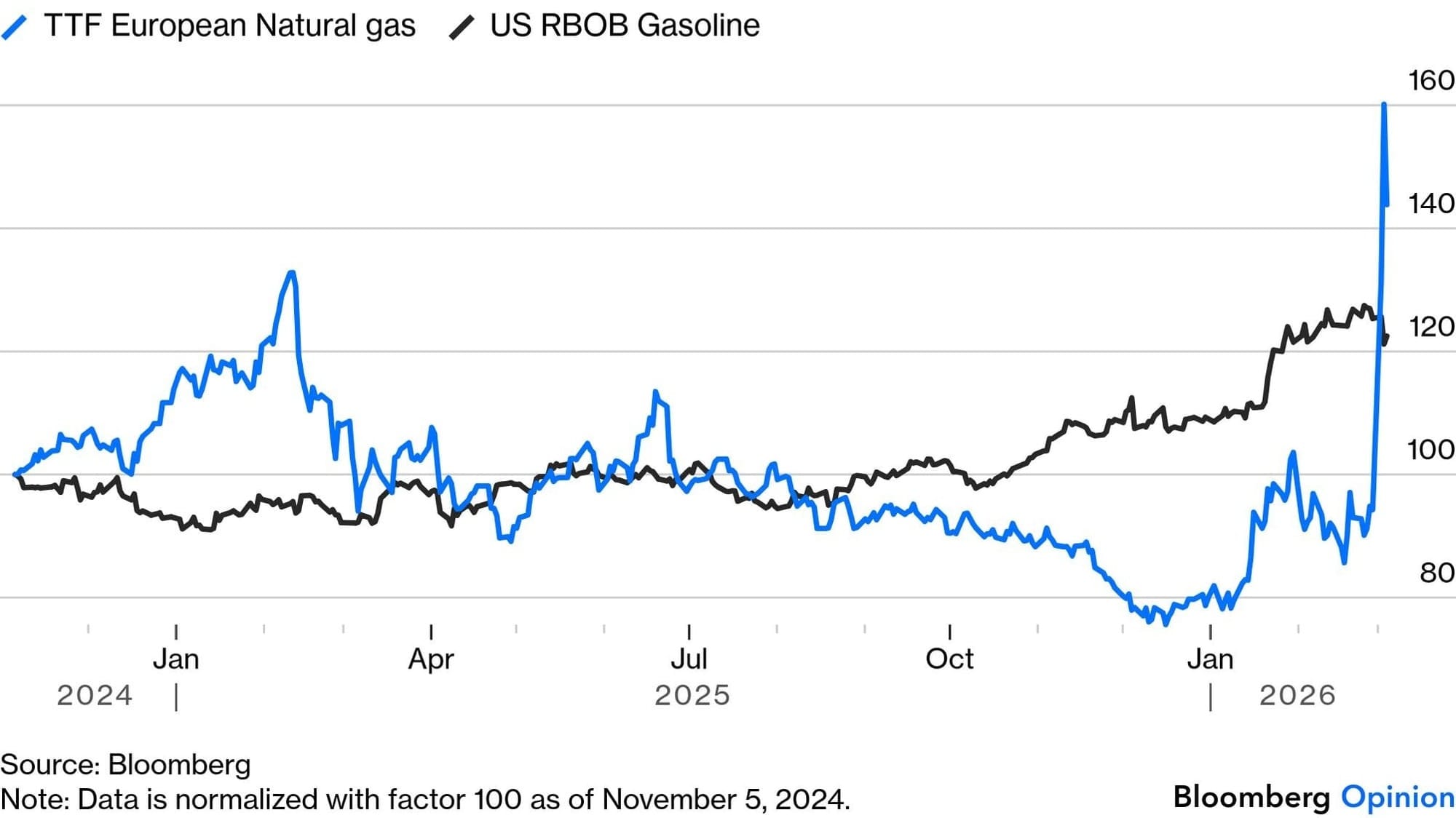

Die ganze Welt zittert vor den Folgen des Krieges. Die USA spüren diese bisher dagegen deutlich weniger. Die Verluste beim S&P 500 und beim Nasdaq 100 halten sich in Grenzen. Wir sehen sogar eine deutliche Erholung bei Softwareaktien. Und auch die Explosion beim Gaspreis trifft die USA deutlich weniger als Europa (die blaue Kurve in der Grafik)

Ganz anders sind hingegen die Auswirkungen auf die Schwellenländer. Im Jahr 2025 gehörten sie noch zu den klaren Gewinnern an der Börse. Auch ich war ganz begeistert von der Entwicklung und fühlte mich in meinem Investmentansatz, wirklich weltweit zu investieren und nicht nur auf den MSCI World zu setzen, bestätigt.

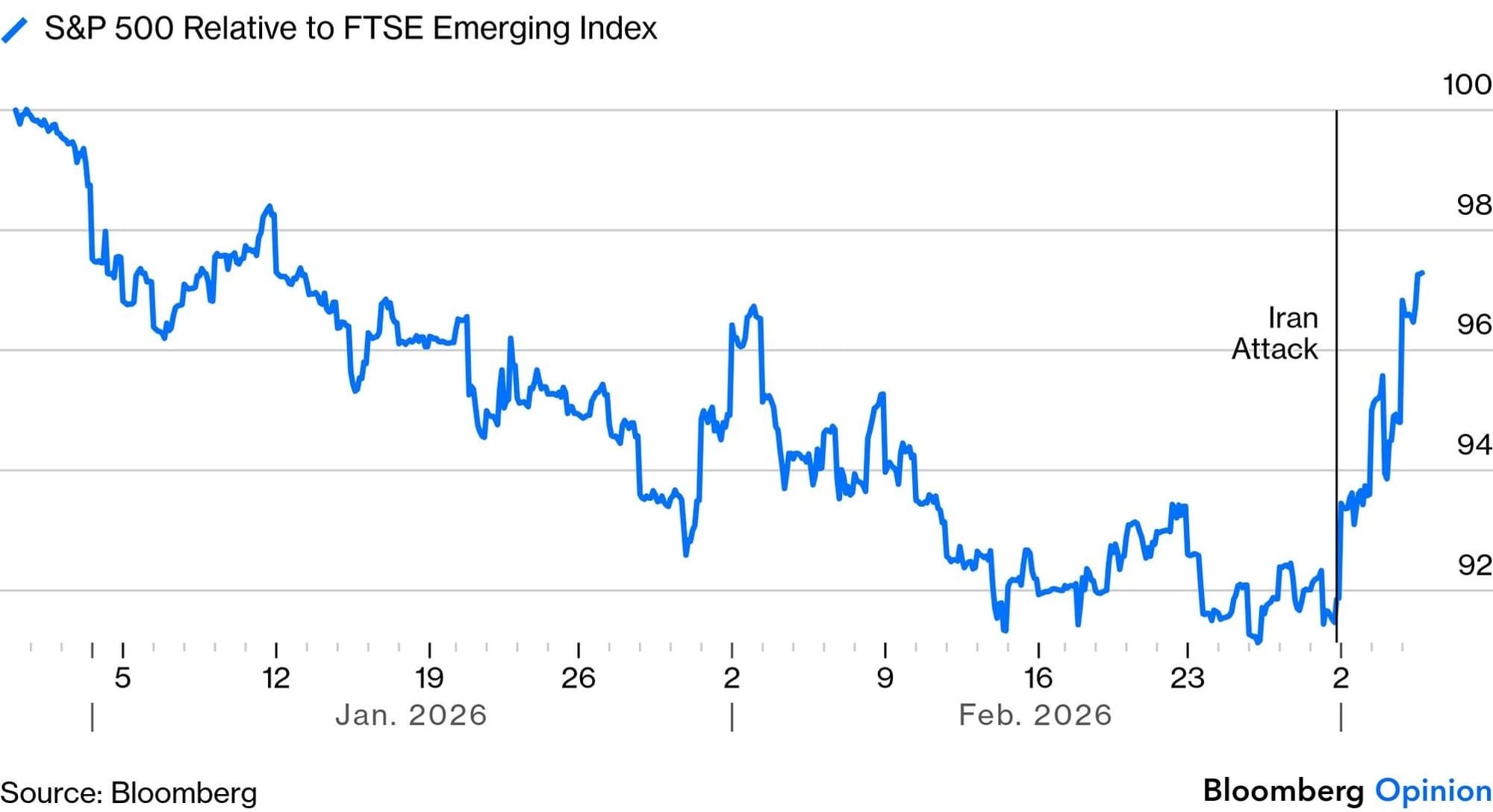

Doch nun bekommen die Emerging Markets die harte Wirklichkeit zu spüren, die Kapitalflüsse haben sich seit den Attacken umgekehrt.

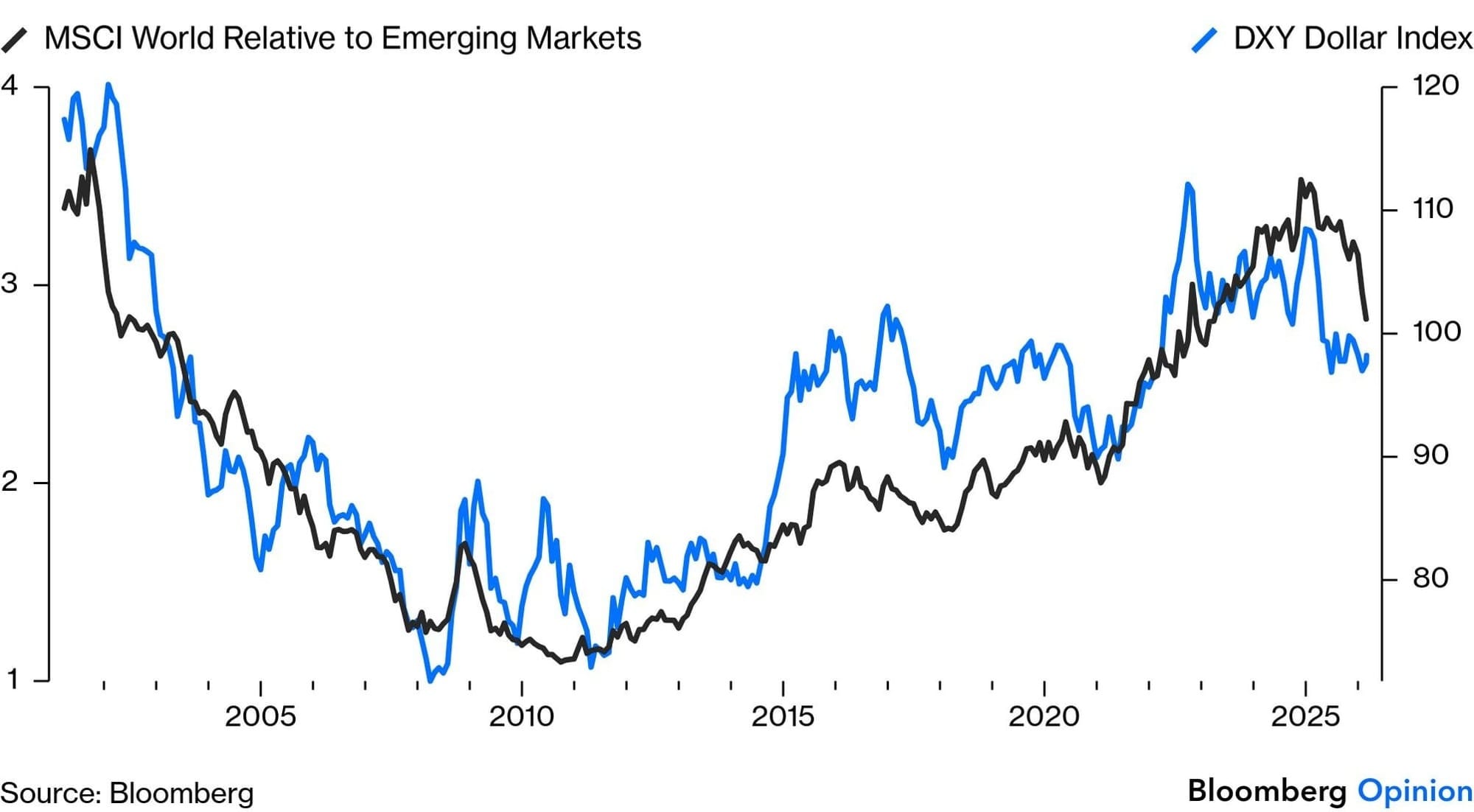

Neben der allgemeinen Nervosität trifft die Börsen die Aufwertung des Dollars. Die folgende Grafik zeigt schön, wie eng die Relation zwischen Dollarkurs und Kursentwicklung ist. Ein schwacher Dollar ist gut, ein starker Dollar dagegen weniger.

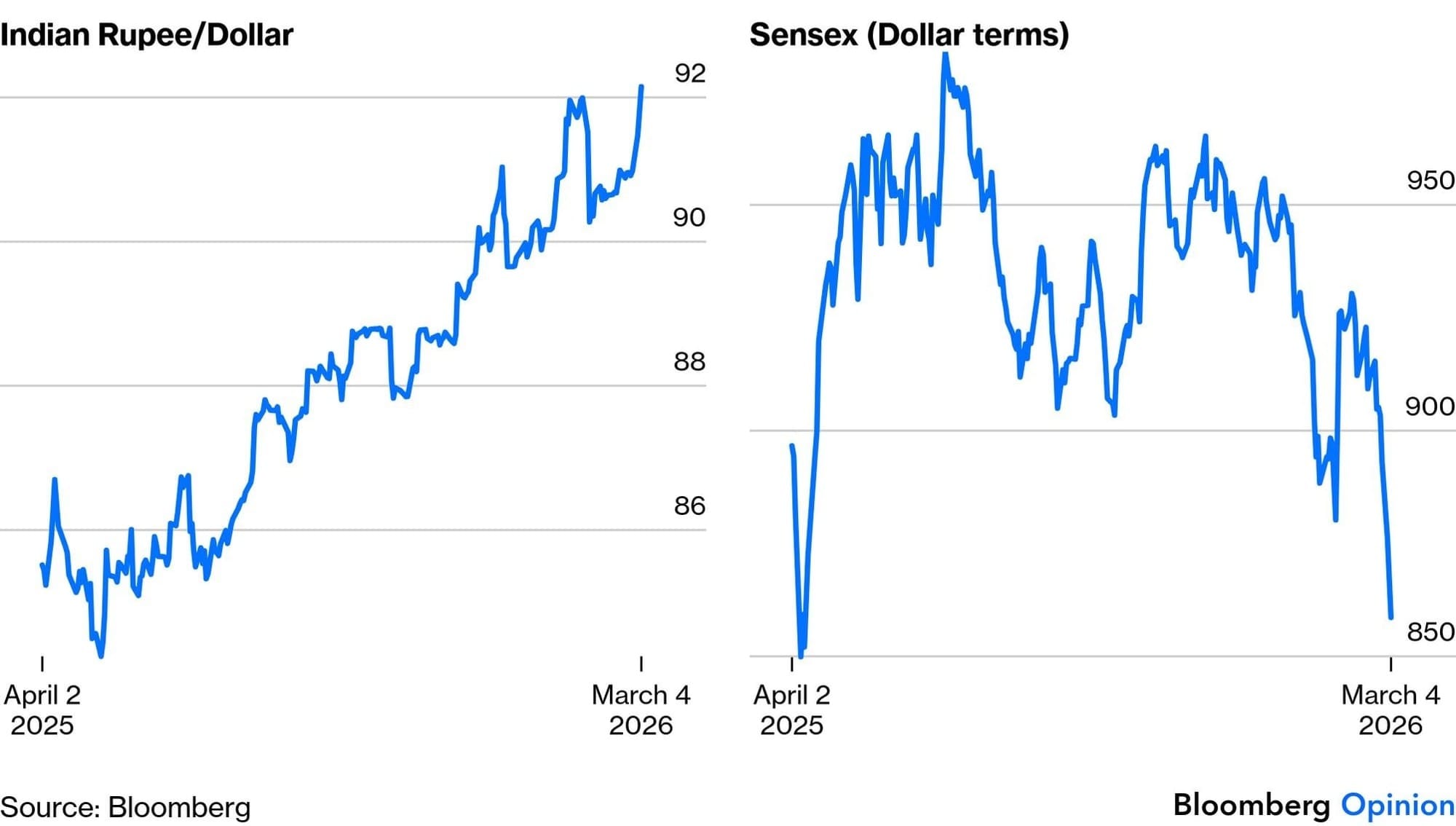

Hart traf es vor allem Indien, eigentlich auch einer der Zukunftsmärkte. Die Rupie hat massiv an Wert verloren, und der Aktienmarkt ist – in Dollar gerechnet – wieder auf den Stand von April 2025.

Aber natürlich ist nicht alles plötzlich schlecht in den Schwellenländern. Sam Suzuki von AllianceBernstein drückt es so aus:

„Schwellenländer sind nicht ohne Risiko und haben ihre Versprechen nicht immer gehalten. Dennoch könnten sich verbessernde Unternehmensfundamentaldaten und das Gewinnwachstum der Unternehmen Anzeichen dafür sein, dass es sich hierbei nicht nur um eine weitere kurzzyklische Erholung handelt – insbesondere angesichts der strukturellen Trends, die neue Chancen eröffnen."

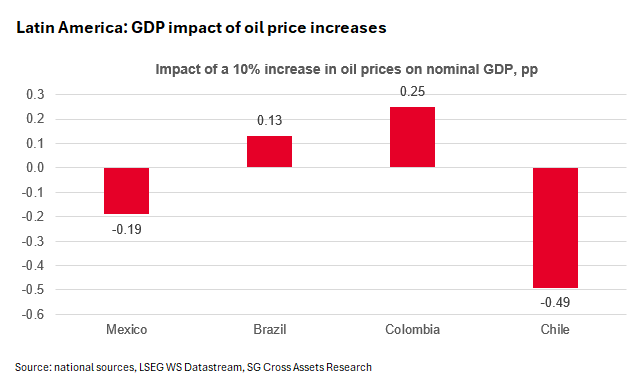

Man darf auch nicht vergessen: Schwellenland ist nicht gleich Schwellenland. Ein steigender Ölpreis wirkt sich zum Beispiel sehr unterschiedlich auf die einzelnen Länder aus. Auf Lateinamerika bezogen dürften Brasilien und Kolumbien davon zum Beispiel profitieren, während Mexiko und Chile eher leiden dürften.

Für mich ist daher der Kursrücksetzer eher eine Chance. Ich sehe keinen Grund, an meiner Strategie etwas zu ändern. An den Gründen, die für die Schwellenländer sprechen, hat sich nichts geändert – genauso wenig wie an den Gründen, die gegen einen starken Dollar sprechen. Der Iran-Krieg ist eine Sache von Wochen, vielleicht auch Monaten. Die strukturellen Treiber in der Weltpolitik sind nicht so schnell vorbei.