Abstieg des Dollars - der Iran-Krieg als Katalysator

Das nächste Ultimatum nähert sich dem Ende. Am Freitagabend läuft die verlängerte Frist ab, die US-Präsident Trump dem Iran gegeben hat. Es dürfte kein Zufall sein, dass die wichtige Entscheidung, wie es weitergeht, nach Börsenschluss fällt. Das Grundproblem bleibt: Der Iran hat nichts zu verlieren, die USA dagegen eine ganze Menge. Wie also bekommt Trump einen Deal, der ihn nicht als kompletten Verlierer dastehen lässt? Ich halte mich daher noch an der Seitenlinie, bevor ich punktuell nachkaufe. Das Abwärtsrisiko erscheint mir momentan größer als die Aufwärtschance.

Und man darf nicht vergessen: Selbst wenn der Krieg morgen zu Ende wäre, ist schon jetzt klar: Die Folgen werden noch lange zu spüren sein. Der Chef der Internationalen Energieagentur (IEA), Fatih Birol, warnte gar vor der schwersten Energiekrise seit Jahrzehnten. Die aktuelle Situation sei „zwei Ölkrisen und ein Gaskollaps in einem“, sagte Birol.

Öl- und Gasanlagen schwer beschädigt

Nach mehreren Angriffen sind mindestens 40 Energieanlagen in der Region schwer beschädigt. Die Ölproduktion ist um fast 40 Prozent eingebrochen. Wo vor der Krise 20 bis 25 Millionen Barrel Erdöl pro Tag produziert wurden, sind es heute gerade mal elf Millionen Barrel.

Die Angriffe auf die Gasförderanlagen in Katar führen dazu, dass 17 Prozent der Anlagen für drei bis fünf Jahre nicht arbeiten können. Damit fehlen dem globalen Markt ungefähr vier Prozent des Angebotes. Dies zu einer Zeit, in der Europa seine stark geleerten Gastanks für den nächsten Winter auffüllen muss und die Nachfrage aus Asien steigt, da dort die sommerliche Klimaanlagensaison beginnt.

Auch die Speicher in Deutschland sind ziemlich leer. Auf dem jetzigen Niveau dürfte das Auffüllen ziemlich teuer werden.

Ich möchte an dieser Stelle aber etwas weiter in die Zukunft blicken als nur auf den nächsten Winter. Denn ich bin auf eine extrem spannende These in einer Studie der Deutschen Bank gestoßen. Die Überschrift: „Wir sehen gerade den perfekten Sturm für den Petrodollar“.

Warum der Dollar den Öl-Handel dominiert

Zum Hintergrund: Die dominierende Rolle des Dollars in der Weltwirtschaft basiert auch darauf, dass ein Großteil des Ölhandels in Dollar abgewickelt wird. Basis dafür ist das sogenannte Petrodollar-Abkommen aus dem Jahr 1974. Saudi-Arabien erklärte sich darin bereit, seine Ölexporte in US-Dollar zu bepreisen. Als Gegenleistung für diese wirtschaftlichen Vereinbarungen garantierten die USA Saudi-Arabien militärischen Schutz und umfassende Sicherheitsgarantien. Die restlichen Staaten des Golfkooperationsrats (GCC) schlossen sich diesem saudi-arabischen Beispiel bald darauf an. Da Öl ein absolut zentraler Grundstoff für die globale Produktion und den Transport ist, entstand ein enormer natürlicher Anreiz für globale Wertschöpfungsketten, sich ebenfalls zu "dollarisieren". Um sich gegen die in Dollar anfallenden Ölkosten abzusichern, begannen Unternehmen, auch ihre Endprodukte in US-Dollar zu bepreisen.

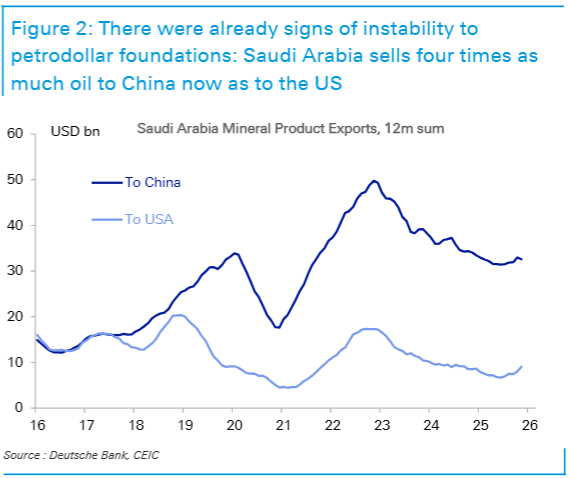

Schon in den vergangenen Jahren bekam das System Risse: Asien, und nicht mehr die USA, ist mittlerweile der größte Abnehmer von Öl aus dem Nahen Osten. Saudi-Arabien verkauft inzwischen mehr als viermal so viel Öl an China wie an die USA. Das Königreich experimentiert mit nicht-dollarbasierten Zahlungssystemen wie dem "Project mBridge" und hat Währungs-Swap-Abkommen mit China geschlossen.

Der Iran-Krieg als Beschleuniger

Der Iran-Krieg fungiert nun als Katalysator dieser Entwicklung: Das historische Fundament des Petrodollars – das Abkommen "Sicherheit gegen Ölpreisbindung in Dollar" – wird im aktuellen Krieg fundamental auf die Probe gestellt. US-Militärbasen und Ölinfrastruktur in der Golfregion sind unter Beschuss geraten. Die Fähigkeit der USA, die maritime Sicherheit für den globalen Ölfluss zu gewährleisten, wurde durch die Schließung der Straße von Hormus herausgefordert. Statt US-Geleitschutz ermöglicht nun direkte Diplomatie die Durchfahrt: Tankern, die nach China, Indien und Japan unterwegs sind, wurde die Passage aufgrund bilateraler Beziehungen gewährt.

Besonders brisant: Laut Medienberichten verlangt der Iran, dass die Schiffe eine Art Maut bezahlen. Abgewickelt werden soll diese Gebühr wohlgemerkt in Yuan, nicht in Dollar. Etabliert sich dieses System, wäre das eine weitere Schwächung für den Dollar und eine Stärkung der Position Chinas.

Ein noch größeres Risiko für den Petrodollar besteht allerdings darin, dass sich die Welt vom global gehandelten Öl insgesamt abwendet. Viele Regionen könnten auf resilientere Energiequellen wie heimische Brennstoffe, erneuerbare Energien oder Kernkraft ausweichen, um einen erneuten Ölpreis-Schock zu vermeiden. Ein Rückgang des globalen Ölhandels würde auch den Druck verringern, Güter und Dienstleistungen generell in US-Dollar zu bepreisen. Eine Welt, die autarker im Bereich Energie und Verteidigung agiert, ist letztendlich auch eine Welt, die weniger US-Dollar-Reserven hält.

Dieses Szenario ist natürlich erst einmal nur eine These. Der Iran-Krieg könnte die Welt aber nachhaltiger verändern, als wir uns das momentan vorstellen können.