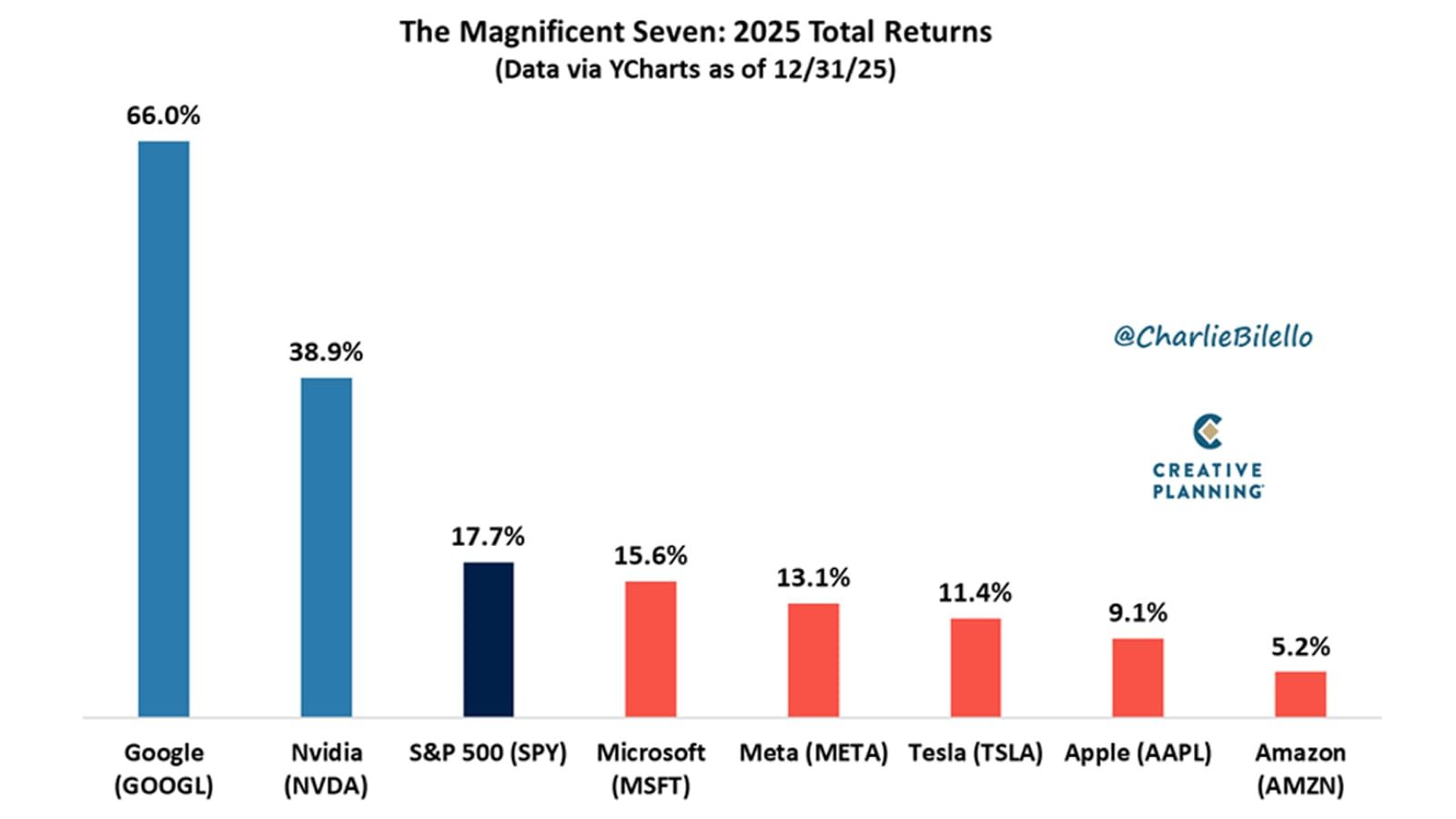

Warum die Zeit der "Magnificent Seven" endet

"Money + Mind"-Experte Thierry Borgeat schaut skeptisch auf die Renditechancen der "Magnificent Seven". Der Grund: Aus Thierrys sich befindet sich der Technologiesektor in einem tiefgreifenden strukturellen Umbruch. Die früher dominierenden, hochprofitablen und kapitalarmen Geschäftsmodelle werden zunehmend durch kapitalintensive Infrastrukturmodelle verdrängt. Für diese Entwicklung nannte er im "Money + Mind"-Webinar mehrere zentrale Ursachen.

Erstens nimmt der Wettbewerb deutlich zu. Während große Technologieunternehmen früher weitgehend abgeschottete Marktpositionen innehatten – etwa Google in der Internetsuche, Amazon im Cloud-Geschäft oder Meta in sozialen Netzwerken –, stehen sie heute immer stärker in direkter Konkurrenz zueinander. Besonders im Cloud-Bereich kämpfen die Tech-Giganten um Marktanteile. Gleichzeitig drängen neue Anbieter wie Netflix, Spotify oder Walmart in den lukrativen Werbemarkt, was zusätzlichen Margendruck erzeugt.

Zweitens verändert der Boom der Künstlichen Intelligenz die Kapitalstruktur der Branche grundlegend. Die Tech-Welt entfernt sich von „Asset-Light“-Modellen und entwickelt sich hin zu einem Geschäft, das enorme Investitionen erfordert. Um im KI-Wettlauf nicht den Anschluss zu verlieren, investieren Unternehmen Milliardenbeträge in Rechenzentren, Chips und spezialisierte Hardware wie GPUs.

Drittens besteht laut Borgeat die Gefahr, dass KI-Leistungen langfristig zur austauschbaren Massenware werden. Ähnlich wie bei Strom oder anderen Basisinfrastrukturen könnten Anbieter gezwungen sein, regelmäßig hohe Investitionen – etwa in immer neue Chip-Generationen – zu tätigen, ohne diese Kosten über höhere Preise an ihre Kunden weitergeben zu können.

In der Folge geraten auch die Kapitalrenditen unter Druck. Die stark steigenden Investitionsausgaben senken den Return on Invested Capital (ROIC), eine zentrale Kennzahl für Investoren. Während der Markt hohe Ausgaben zunächst akzeptiert hat, wächst nun die Skepsis: Anleger verlangen zunehmend den Nachweis, dass die Investitionen tatsächlich zu nachhaltigen Gewinnen führen.

Insgesamt agieren viele Technologieunternehmen heute eher wie klassische Infrastrukturanbieter. Sie stehen unter hohem Investitions- und Wettbewerbsdruck, finanzieren ihr Wachstum teilweise über Schulden und müssen sich mit deutlich niedrigeren Wachstumsraten zufriedengeben.

Zur Veranschaulichung zieht Borgeat einen Vergleich mit der Luftfahrtbranche: Tech-Unternehmen gleichen heute Fluggesellschaften, die kontinuierlich extrem teure neue Flugzeuge – in Form von Chips und Rechenzentren – anschaffen müssen, um konkurrenzfähig zu bleiben. Gleichzeitig verhindert der harte Wettbewerb, dass sie die Ticketpreise spürbar erhöhen können, wodurch die einst außergewöhnlichen Renditen zunehmend aufgezehrt werden.

Wer sind die neuen "Magnificent Seven"? Auch darüber sprachen wir in dem Webinar.