Von 87 Prozent auf null

Der Satz „Dieses Mal ist es anders“ hat sich schon viele Male als sehr teurer Irrtum für Anleger erwiesen. Doch seit einigen Jahren ist tatsächlich etwas anders: Die Märkte brechen nach einer Erholung nicht noch einmal ein. Im Jahr 2020 stellte Longview Economics in einer Studie noch fest:

„Bei fast allen Rücksetzern testen die Aktienindizes ihre Tiefststände aus der ersten Verkaufswelle erneut ... Die Historie der Börsenrücksetzer hält hierzu eine klare Botschaft bereit: Seit 1978 gab es innerhalb von Bullenmärkten 15 Korrekturen des S&P 500, bei denen der anfängliche Rücksetzer 10 % oder mehr betrug. In 13 dieser Fälle (also in 87 % der Zeit) testete der Index sein Tief erneut.“

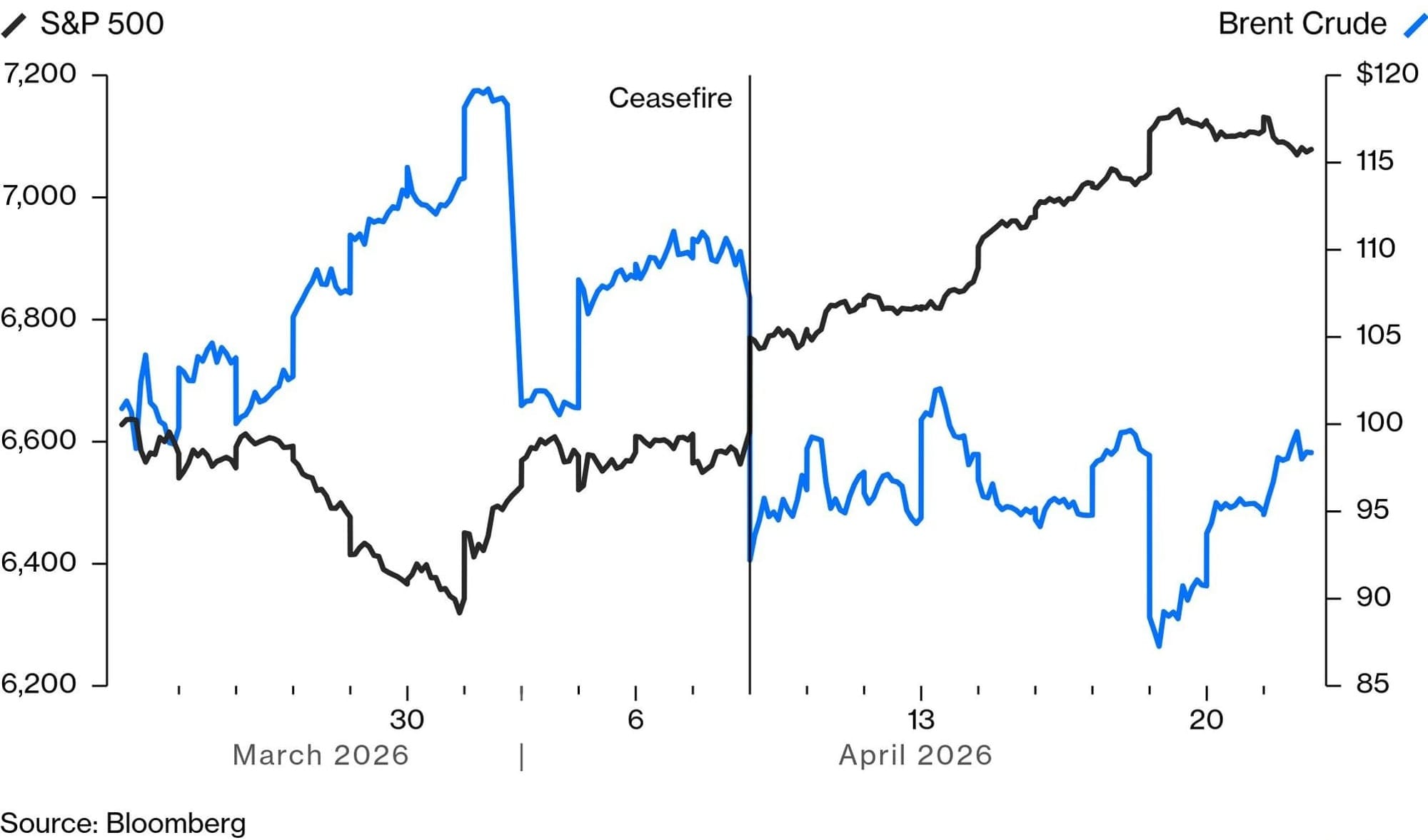

Doch in den letzten Jahren galt dieser Zusammenhang nicht mehr. Seit der Veröffentlichung der Studie gab es fünf solcher Abverkäufe mit anschließender Erholung, und kein einziges Mal kam es zu einem Retest der Tiefststände. Die Pandemie hat die Retest-Quote gewissermaßen von 87 auf null Prozent gedrückt. Dabei gab es in dieser Zeit einige Krisen an den Märkten: die Pandemie selbst, die Krise der Silicon Valley Bank, die Auflösung der Carry Trades im Jahr 2024 und den Liberation Day. Und doch hat der Markt kein einziges Mal sein Urteil infrage gestellt, sobald die Trader erst einmal entschieden hatten, dass die Risikobereitschaft zurückgekehrt ist.

Auch beim Iran-Krieg ist dies der Fall: Bisher konnte keine Nachricht die Zuversicht der Anleger wirklich erschüttern. Der Ölpreis bewegt sich zwar wieder auf die Marke von 100 Dollar zu, doch die Märkte reagieren nicht mehr darauf. Bis zur Verkündung des Waffenstillstands war es anders gewesen.

Die Investoren scheint es nicht zu stören, dass keine Lösung des Konflikts in Sicht ist und die Straße von Hormus blockiert bleibt. Eher überwiegt die Erleichterung, dass es nicht zu neuen Angriffen kommt. Attacken des Iran auf die Energieinfrastruktur der Nachbarstaaten würden eine neue Welle der Unsicherheit auslösen.

Ich glaube, die Märkte könnten auch mit einer Art Zoll für die Durchfahrt der Straße von Hormus leben. Die immer wieder genannte Summe von zwei Millionen Dollar klingt zwar viel. Das entspricht aber bei der Größe der modernen Tanker etwa einem Dollar je Barrel. Das sollte verkraftbar sein, wenn man bedenkt, dass der Preis aktuell gut 30 Dollar je Barrel höher liegt als vor dem Krieg. Am Ende sieht die Lösung des Konflikts vielleicht sogar so aus, dass die USA einen Anteil der Einnahmen erhalten. Das Geld könnte Trump dann als Entschädigung an die Amerikaner verteilen, wie es auch einmal bei den Zöllen geplant war. Er hätte dann zumindest eine gute Story, die er verkaufen kann.

Risiko Gewinnschätzung

Eine Gefahr allerdings bleibt, weswegen ich nicht ausschließen würde, dass es dieses Mal zu einem Retest kommt: Der ausbleibende Fortschritt in den Verhandlungen erhöht das Risiko einer zeitlich ausgedehnten Pattsituation, die wegen teurer Energie den Ausblick für die Weltwirtschaft maßgeblich eintrüben kann. Aus einer Wachstumsdelle kann so schnell ein bleibendes Problem für die Inflation und die Konjunktur werden.

Die Probleme in der Wirtschaft sind an der Börse bislang noch nicht vollständig angekommen, doch eine wachsende Zahl von Analystenhäusern korrigiert ihre Gewinnschätzungen wegen hoher Energiepreise nach unten. Diese schleichende Erosion des Vertrauens wird durch die Euphorie rund um KI-Unternehmen überdeckt. Wie lange das gut geht, kann niemand sagen. Gewinnwarnungen wegen teurer Energie bleiben die Achillesferse des Marktes. Die Stimmung der Anleger ist eine Mischung aus Unsicherheit und Vorsicht. Das kann jedoch schnell in Angst umschlagen, wenn zu viele Unternehmen Gewinnwarnungen aussprechen.