Schicksalstage für den Euro und den Dollar

Heute Abend ist es soweit: Die langerwartete Zinsentscheidung der Fed fällt. Aller Voraussicht nach wird sie den Leitzins senken. Spannend wird daher der Ausblick sein, den Chairman Jerome Powell gibt: Deutet er weitere Zinssenkungen an? Oder macht er klar, dass nun erstmal eine Pause kommt?

Die Lage ist durchaus knifflig: Zwar lag die Arbeitslosenquote im September mit 4,4 Prozent im historischen Vergleich noch immer auf einem niedrigen Niveau, jedoch macht der Trend die Fed nervös. Denn im Juni, also drei Monate zuvor, lag die Quote noch bei 4,1 Prozent. Der Arbeitsmarkt ist allerdings nicht das einzige Sorgenkind der US-Notenbank: Auch die Inflation verharrt weiterhin auf einem zu hohen Niveau und ist zuletzt weiter angestiegen.

Die zwölf stimmberechtigten Mitglieder der Fed teilen sich daher zunehmend in zwei Lager auf: Ein Lager macht sich mehr Sorgen um den Arbeitsmarkt und möchte daher den Leitzins weiter senken. Das andere Lager ist hingegen beunruhigt über die Inflationsentwicklung und plädiert daher für eine striktere Geldpolitik.

Vermutlich dürfte den Markt am Ende aber wesentlich mehr interessieren, wie der mittelfristige Ausblick ist: Kann die Fed ihre Unabhängigkeit bewahren oder nicht? Zweifel daran werden den Dollar und die langfristigen Zinsen wesentlich mehr beeinflussen als ein Zinsschritt mehr oder weniger.

Bald werden wir mehr wissen. Meine Analyse folgt dann am Donnerstag,

Mein Thema, über das ich heute ausführlicher schreiben möchte, hat weniger mit Zinsen, aber auch mit Euro und Dollar zu tun. Denn ich möchte einmal die gerade herrschende Diskussion um die Verwendung der eingefrorenen Gelder der russischen Zentralbank um einen etwas anderen Aspekt ergänzen.

Schon lange geistert in Europa ja der Plan herum, die mehr als 200 Milliarden Euro als Sicherheit für einen Kredit der Ukraine zur Verfügung zu stellen. Da Kiew nun das Geld auszugehen droht, arbeitet ein Kreis der EU-Führung offenbar mit Hochdruck daran, diesen Plan in die Tat umzusetzen. Bei der EU-Ratssitzung am 18. Dezember soll eine Entscheidung dazu getroffen werden.

Viel geht es ja in der Diskussion darum, ob eine Vergeltung Russlands droht, wenn die EU wirklich diese Gelder verwendet. Die Commerzbank erörtert nun in einem Kommentar die möglichen ökonomischen Folgen. Die Finanzmärkte haben ja immer einen sehr nüchternen Blick auf die Dinge. Hier geht es oft wenig um Moral. Deshalb finde ich es auch einmal interessant, diese Sichtweise einmal kennenzulernen und zu überlegen, was die Reaktionen sein könnten.

Bleibt der Euro noch ein sicherer Hafen?

An den Finanzmärkten könnte die Verwendung der russischen Gelder durchaus einen Einschnitt bedeuten: Die Commerzbank gibt zu bedenken, dass ein solcher Schritt die Attraktivität des Euroraums als Investitionsstandort mindern und damit dem Euro nachhaltigen Schaden zufügen könnte. Die „Financial Times“ warnte in einem Artikel bereits, dass der sichere Hafenstatus der Gemeinschaftswährung in Gefahr sei. Einer der Profiteure hiervon wäre dagegen wohl Gold, wie in diesem Jahr bereits zu sehen war, als der Status des Dollars als sicherer Hafen im Zuge der US-Zollpolitik und der Angriffe auf die Unabhängigkeit der US-Notenbank Kratzer erhalten hatte.

Die Argumentation klingt einleuchtend sein. So schreibt die Commerzbank: „Eine Anlage ist nur dann sicher, wenn man sich mit hinreichend hoher Wahrscheinlichkeit darauf verlassen kann, dass man sein Geld (wertbereinigt) wiederbekommt und jederzeit darauf zurückgreifen kann. Wird es von dem Staat konfisziert, in dem es angelegt ist, ohne, dass man etwas dagegen tun kann, ist das recht offensichtlich nicht der Fall. Nicht ohne Grund finden sich sichere Häfen nicht in autoritären Staaten, in denen Rechtsstaatlichkeit ein vages Konzept ist.“

Natürlich werden die Auswirkungen auf den Euro davon abhängen, wie der Plan konkret umgesetzt wird. Die EU-Führung dürfte sich selbst im Klaren darüber sein, möglichst vermeiden zu müssen, dass der Schritt als klarer Regelverstoß wahrgenommen wird. Letztendlich wird es darauf ankommen, ob staatliche oder staatsnahe Investoren dies als einmalige Maßnahme, oder aber als Blaupause für zukünftige Sanktionen interpretieren. Ist letzteres der Fall, ist davon auszugehen, dass sich Investoren aus Ländern, die Konflikte mit der EU befürchten müssen, mit Investitionen in Europa zukünftig zurückhalten werden.

Der Euro profitiert nicht vom Misstrauen gegenüber dem Dollar

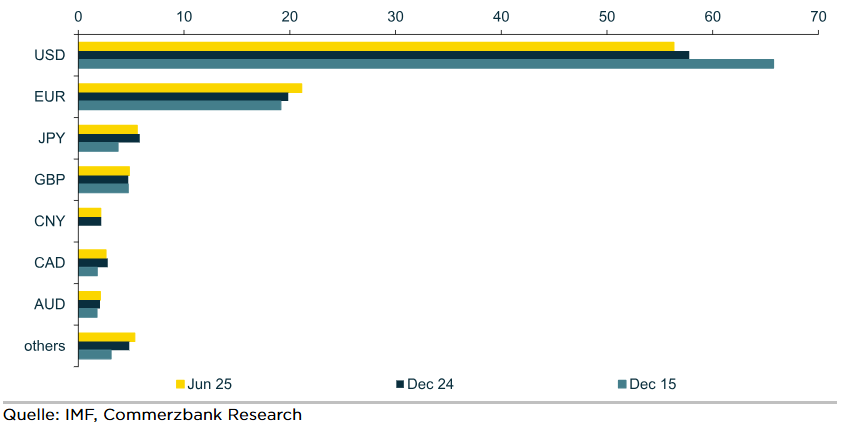

Damit könnte sich ein Trend verstärken, der in den vergangenen Jahren ohnehin schon zu beobachten war: Obwohl der Anteil des US-Dollars an den globalen Devisenreserven schon seit Jahren fällt, kann der Euro hiervon kaum profitieren. Mittlerweile wurde die Gemeinschaftswährung sogar von Gold in der Liste der wichtigsten Reserveanlagen überholt.

Die Gründe hierfür dürften vielschichtig sein. Die Staatsschuldenkrise oder auch der Brexit dürften einen bitteren Nachgeschmack hinterlassen haben. Aber sicher auch die Tatsache, dass die Reserven der russischen Zentralbank, die sich zum Großteil in Europa befinden, im Zuge des Ukraine-Konflikts eingefroren wurden.