Money Call mit Alan vom 15.12.: Eine Öl-Aktie mit gewaltig Potential

Money-Call mit Alan Galecki aus dem "Money + Mind"-Expertenteam: Er präsentierte eine spannende Öl-Aktie. Dieser Ölkonzern passt so gar nicht ins gängige Bild der Branche. Während viele Wettbewerber stagnieren, Dividenden verwalten und Aktien zurückkaufen, setzt dieses Unternehmen kompromisslos auf Wachstum – und das mit Erfolg.

Die Produktion und die Umsätze wachsen zweistellig, obwohl der Ölpreis seit Jahren nicht mehr Rückenwind liefert. Die Förderkosten liegen extrem niedrig, bei rund 30 Dollar pro Barrel. In guten Phasen erreicht der Konzern Margen, von denen selbst die großen Ölriesen nur träumen können.

Bemerkenswert ist auch die Strategie: Statt Gewinne auszuschütten, fließt das Kapital in neue Projekte und Übernahmen. Das Ziel: ein stark steigender freier Cashflow, der in wenigen Jahren ein völlig anderes Bewertungsniveau rechtfertigen könnte – unabhängig davon, ob der Ölpreis steigt oder nicht.

Hinzu kommt eine einzigartige Marktposition in einem der vielversprechendsten Fördergebiete der Welt sowie ein Management, das regelmäßig liefert und Prognosen anhebt.

Kurz gesagt: ein Ölunternehmen mit Wachstum, Kostenstruktur und Profitabilität, wie man sie in dieser Branche nur sehr selten findet.

Der Konzern, um den es geht, ist Vista Energy. Wir kamen auf die Aktie zu sprechen, nachdem wir zuvor uns über die aktuelle Entwicklung bei KI-Aktien unterhalten hatten. Bei 15:45 geht es los.

Zusammenfassung

Für Alan ist die Aktie eine der attraktivsten im Energiesektor – gerade weil sich das Unternehmen in zentralen Punkten deutlich von klassischen Ölkonzernen unterscheidet. Denn aus Sicht von Alan ist Vista weniger ein „verwalteter“ Ölproduzent, sondern ein echtes Wachstumsunternehmen mit außergewöhnlicher Kosten- und Ertragsstruktur.

Wachstum statt Stillstand

Während viele große Ölgesellschaften ihr Geschäft heute vor allem über Dividenden und Aktienrückkäufe steuern, setzt Vista konsequent auf Expansion. Das Unternehmen wächst seit Jahren zweistellig und zugleich profitabel – eine Seltenheit in der Branche. Bemerkenswert ist dabei, dass die Umsätze selbst in einer Phase gefallener Ölpreise weiter gestiegen sind.

Ein zentraler Wachstumstreiber war eine große, günstige Akquisition, die Vista in einer Phase allgemeiner Marktverunsicherung tätigte. In der Folge hat das Management die Produktions- und Ergebnisziele für die kommenden Jahre deutlich angehoben. Gleichzeitig rückt nun der freie Cashflow stärker in den Fokus: Bis 2030 will Vista jährlich rund 1,5 Milliarden US-Dollar freien Cashflow erwirtschaften. Angesichts dessen hält Galecki die Bewertung – aktuell etwa das Fünffache des freien Cashflows – für ausgesprochen niedrig.

Wichtig ist für ihn auch: Vista ist nicht auf steigende Ölpreise angewiesen, um Wert zu schaffen. Höhere Preise wären lediglich ein zusätzlicher Hebel, nicht die Grundlage der Investmentstory. Dass das Unternehmen derzeit keine Dividende zahlt, wertet Galecki ebenfalls positiv – so bleibt Kapital für Wachstum im Unternehmen und es drohen keine Enttäuschungen durch mögliche Dividendenkürzungen.

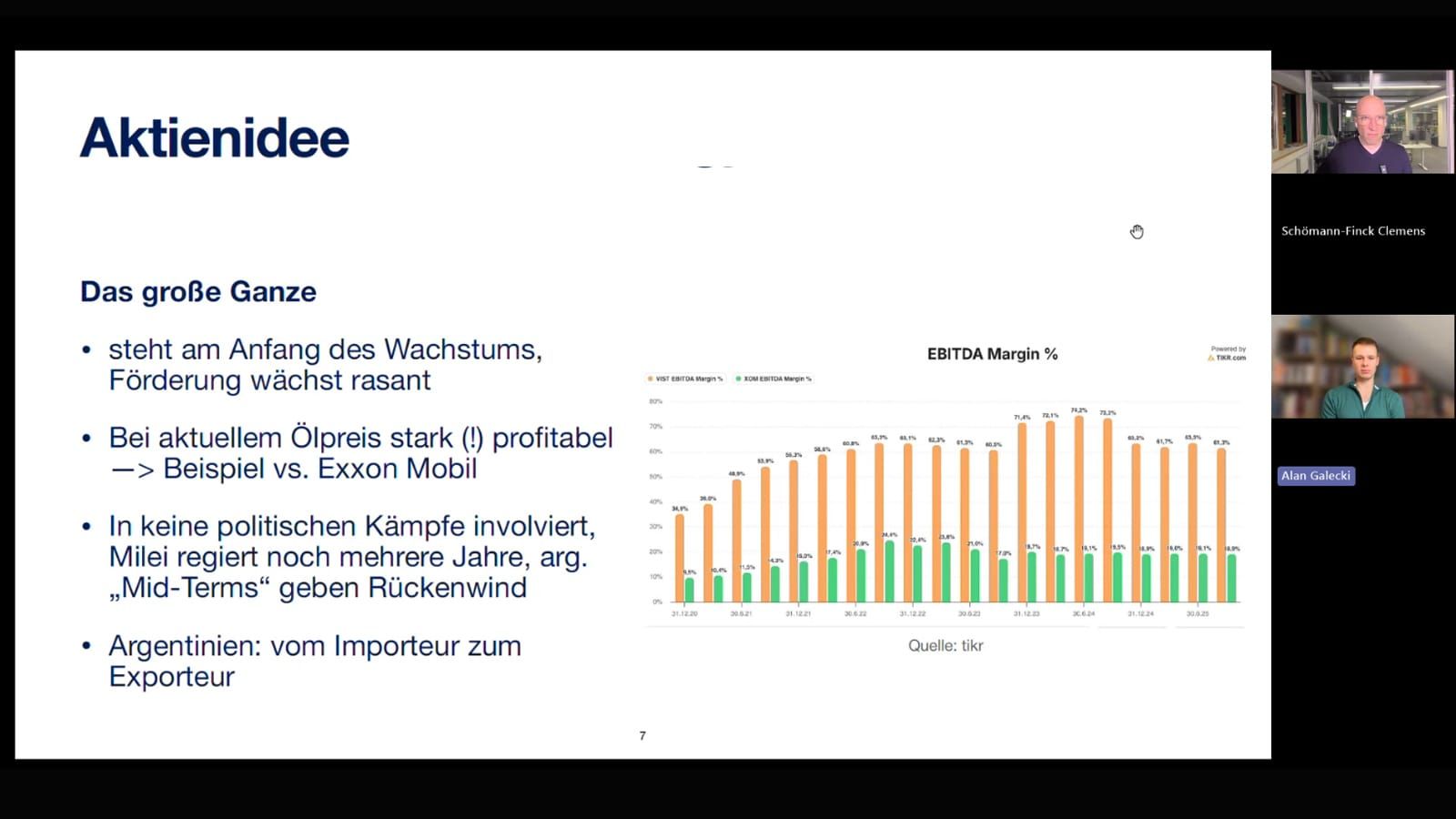

Außergewöhnliche Profitabilität

Ein Kernargument für Vista Energy ist die extrem niedrige Kostenbasis. Die Förderkosten liegen bei rund 30 US-Dollar pro Barrel – ein sehr niedriger Wert im Schieferölsektor. Dieser Vorteil ergibt sich aus der Lage im argentinischen Vaca-Muerta-Feld, das sich noch in einer frühen Erschließungsphase befindet. Vista kann dort gezielt die besten und produktivsten Flächen zuerst entwickeln.

Das Ergebnis sind EBITDA-Margen von über 60 Prozent, in starken Phasen sogar über 70 Prozent. Zum Vergleich: Selbst Branchengrößen wie ExxonMobil kamen in Hochzeiten kaum über 20 Prozent. Hinzu kommt der klare Fokus auf Öl – rund 80 Prozent des Geschäfts entfallen darauf –, was die Ertragskraft zusätzlich erhöht.

Starke Marktposition und überzeugendes Management

Vista ist fast ausschließlich im Vaca-Muerta-Becken aktiv, einem der größten Schieferöl- und Gasvorkommen der Welt. Das Unternehmen ist dort der zweitgrößte Produzent insgesamt und der größte vollständig private Akteur. Inzwischen ist Vista zudem zum größten Energieexporteur Argentiniens aufgestiegen.

Galecki hebt besonders das gründergeführte Management hervor: Die Unternehmensführung übertrifft regelmäßig die eigenen Prognosen, hebt die Ausblicke mehrmals im Jahr an und liefert verlässliche Ergebnisse. Auch das politische Umfeld in Argentinien hat sich nach den jüngsten Wahlen aufgehellt, was zusätzliche Planungssicherheit schafft. Das Land hat sich vom Energieimporteur zum Exporteur entwickelt – ein struktureller Rückenwind für Vista.

Fazit

Für Alan Galecki vereint Vista Energy mehrere seltene Qualitäten: hohes und stabiles Wachstum, außergewöhnlich niedrige Förderkosten, sehr hohe Margen und eine attraktive Bewertung. Genau diese Kombination macht die Aktie für ihn zu einem der spannendsten Öl-Investments – weit entfernt vom klassischen, stagnierenden Geschäftsmodell der großen Energiekonzerne.