Gleiche Zahlen, völlig anderes Leben im Ruhestand

Stell Dir zwei Menschen vor, die mit exakt der gleichen finanziellen Ausgangslage mit 63 Jahren in den Vorruhestand gehen. Beide haben über Jahre hinweg zwei Millionen Euro liquides Vermögen angespart. Sie haben den identischen Plan, möchten ihr Leben genießen und dazu jährlich 70.000 Euro inflationsbereinigt entnehmen. Darüber hinaus soll möglichst noch ein erheblicher Teil des Vermögensstock für die beiden Kinder übrigbleiben.

Beide sind seit Jahrzehnten an der Börse aktiv, haben schon diverse Krisen erlebt und können mit Schwankungen mental sehr gut umgehen. Deswegen investieren sie ihr Kapital bewusst sehr dynamisch, weil sie gelernt haben, dass sich das Eingehen von Risiken am Kapitalmarkt auf Dauer auszahlt und die höchsten Renditen bringt. Sie investieren breit gestreut in Indexanlagen und verzichten auf Timing. Sie machen im Grunde beide alles „richtig“.

Und doch zeigt sich nach 17 Jahren ein Bild, das man eventuell nicht erwarten würde: Der eine wirkt mit Anfang achtzig völlig entspannt und finanziell unbesorgt, während der andere zunehmend nervös auf sein Depot schaut. Die eigene Versorgung scheint zwar immer noch gut abgesichert, aber der Plan, den Kindern ein Vermögen zu hinterlassen wird zunehmend unrealistisch. Dabei unterscheiden sich die beiden weder in Disziplin noch in Intelligenz oder Lebensstil. Was also ist passiert?

Wenn dieselbe Rendite zu völlig verschiedenen Lebenswegen führt

Die Antwort liegt in einem Risiko, das kaum bekannt ist, obwohl es gerade für Ruheständler enorm bedeutsam ist: dem sogenannten Sequence of Return Risk, dem Reihenfolgenrisiko. Es beschreibt ein Phänomen, das so schlicht wie folgenreich ist: Nicht die durchschnittliche Rendite entscheidet über die finanzielle Stabilität im Alter, sondern die Reihenfolge, in der diese Renditen auftreten.

Um das greifbarer zu machen, lohnt ein Blick auf das Leben der beiden Anleger. Der erste startet in den Ruhestand – und hat das Pech, dass die ersten Jahre am Kapitalmarkt miserable sind. Er entnimmt seine 70.000 Euro weiterhin regelmäßig. Doch weil die Kurse gefallen sind, verkauft er seine Anteile gezwungenermaßen genau in dem Moment, in dem sie wenig wert sind. Diese Verluste lassen sich später kaum noch aufholen, denn das entnommene Kapital fehlt als Basis für künftige Erträge. Es ist gewissermaßen aus dem Markt verschwunden – und mit ihm die Chance, an dessen späterer Erholung zu partizipieren.

Der zweite Anleger erlebt den umgekehrten Verlauf. Die ersten Jahre seines Ruhestands laufen prächtig, die Märkte steigen, sein Depot wächst trotz der regelmäßigen Entnahmen weiter an. Wenn später Rückschläge kommen – und sie kommen immer –, treffen sie auf ein deutlich größeres Fundament. Selbst tiefere Schwankungen verlieren ihren Schrecken, weil sie auf ein gewachsenes Polster treffen.

Auf die Reihenfolge kommt es an

Das Perfide daran ist: Über die gesamte Investmentphase hinweg erzielen beide Anleger im Durchschnitt exakt dieselbe Rendite. Und doch endet einer souverän, der andere gefährlich nah an der finanziellen Kante. Dasselbe Vermögen, dieselbe Entnahmerate, dieselbe Anlagestruktur – aber zwei völlig unterschiedliche Lebensrealitäten. Allein die Reihenfolge der Marktjahre trennt Sicherheit von Unsicherheit.

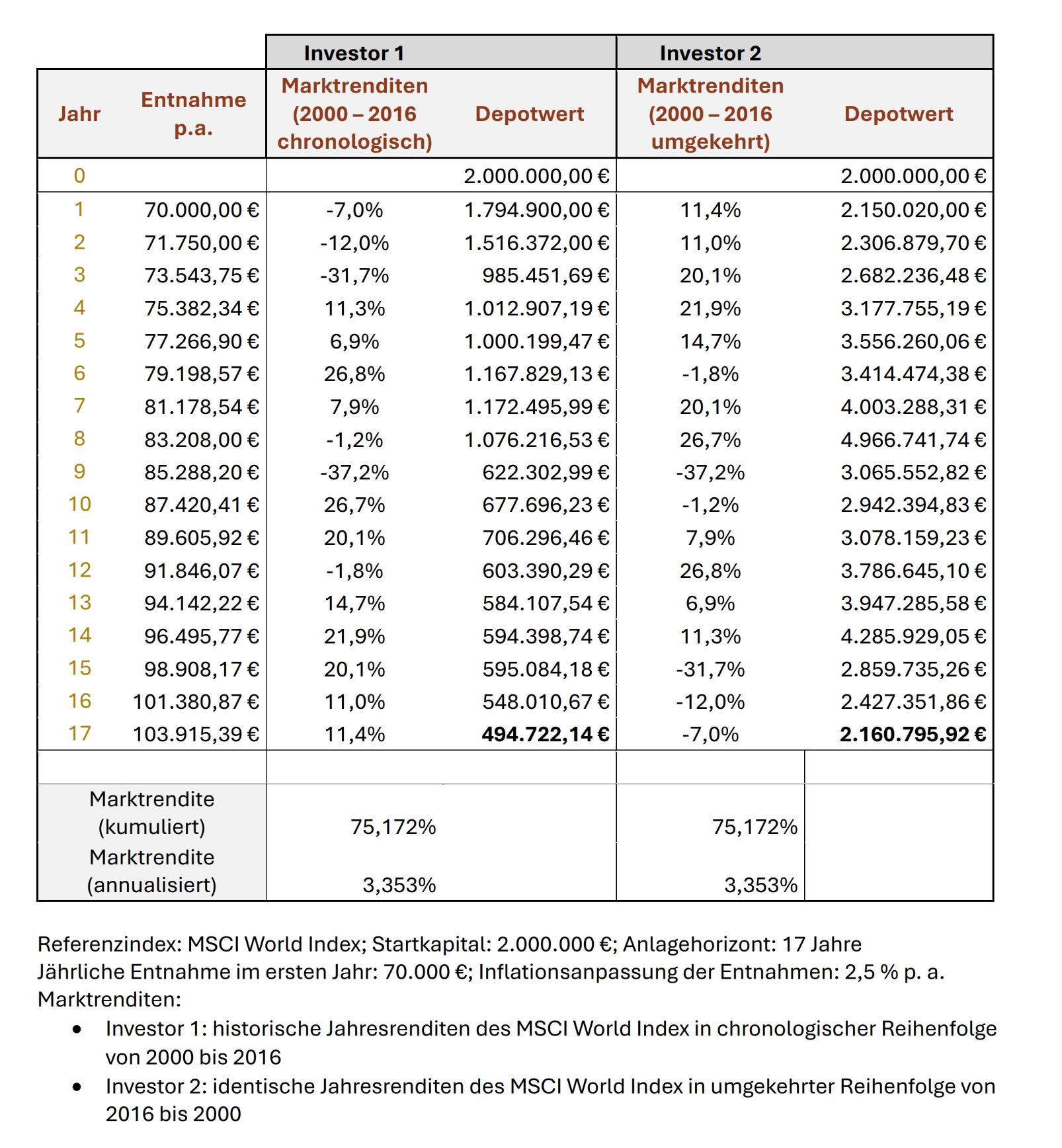

Um das mit konkreten Zahlen für Sie greifbarer zu machen, finden Sie hier ein Beispiel mit realen Kapitalmarktzahlen. Wir haben dazu die jährlichen Renditen des MSCI World von 2000 bis 2016 herangezogen und in der zweiten Rechnung die Renditen in umgekehrter Reihenfolge laufen lassen. Auf Steuern bei der Entnahme haben wir zur Vereinfachung verzichtet.

Trotz identischer jährlicher Renditen führen unterschiedliche Renditereihenfolgen bei einer Anlagesumme von zwei Millionen Euro über 17 Jahre zu erheblichen Vermögensunterschieden von über 1,6 Millionen Euro

Dieses Risiko bleibt vielen verborgen, weil wir es intuitiv auf den Kopf stellen. In der Ansparphase empfinden wir Schwankungen oft als Chance. Wer regelmäßig spart, freut sich ja fast über fallende Kurse, weil er günstiger nachkaufen kann. Im Ruhestand jedoch kehrt sich dieser Effekt vollständig um. Wer entnimmt, verkauft in Schwächephasen – und greift damit die eigene Substanz an. Ein und derselbe Mechanismus, nur mit gegensätzlicher Wirkung.

Im Alter muss sich die Anlagestrategie ändern

Gerade dieser psychologische Bruch erwischt viele Menschen unvorbereitet. Denn sie haben am Kapitalmarkt gelernt Schwankungen auszusitzen, antizyklisch nachzukaufen und langfristig zu denken. Nun, im Ruhestand, müssen sie plötzlich genau das Gegenteil tun: Sie müssen vermeiden, in schlechten Zeiten zu verkaufen. Und wer das nicht erkennt, kann trotz eines großen Vermögens in eine finanzielle Schieflage geraten.

Genau hier wirkt ein gut dimensionierter Liquiditätspuffer wie ein Schutzschild. Er verhindert, dass schwache Marktphasen sofort ins Depot durchschlagen. Kurzlaufende Anleihen höchster Bonität oder solide verzinste Tages- und Festgelder innerhalb der Einlagensicherung sind hier völlig ausreichend. Nicht die Rendite zählt, sondern die Stabilität und Flexibilität, die dieser Puffer in die Gesamtstrategie bringt. Er verschafft Zeit – und Zeit ist im Ruhestand oft die wertvollste Währung.

Ebenso entscheidend ist eine passende Depotstruktur. Eine solide Asset-Allokation, die risikoarme Bausteine mit einem global diversifizierten Aktienanteil verbindet, reagiert in turbulenten Marktphasen deutlich robuster. Die wenigsten Menschen vertragen in der Entnahmephase ein zu dynamisches Portfolio. Schwankungen wirken plötzlich näher, schärfer und bedrohlicher. Sie haben weniger Zeit, sie auszusitzen – und können entstandene Lücken nicht mehr durch Einkommen schließen.

Es sind also nicht die spektakulären Renditen, die einen Ruhestand tragen, sondern ein Fundament, das Schwankungen absorbiert, ohne jeden Rücksetzer zur existenziellen Frage zu machen. Wer mit einer vernünftigen Mischung startet, sorgt dafür, dass selbst heftigere Marktphasen kein unmittelbares Bedrohungspotenzial entfalten.