Die Fed fügt sich ihrem Schicksal

Die Zinssenkung der US-Notenbank Fed gestern war keine große Überraschung. Künftig liegt der Leitzins bei 3,5 bis 3,75 Prozent. Spannender war daher der Ausblick, den Fed-Chef Jay Powell gab. Er bemühte sich zwar, den Eindruck zu erwecken, dass nun erst einmal eine längere Pause folgt. So betonte Powell, dass die Fed die Zinsen seit September vergangenen Jahres um 1,75 Prozentpunkte gesenkt habe und der Zinssatz nun deutlich näher am neutralen Niveau liege – jenem Niveau also, auf dem die Wirtschaft weder gebremst noch stimuliert wird.

Powells Botschaft – und was die Märkte wirklich hörten

Allerdings: Die Märkte glaubten ihm nicht wirklich. Der Euro zog deutlich an, auch Gold gewann nach dem Zinsentscheid (gab die Gewinne aber wieder ab). Woran lag das?

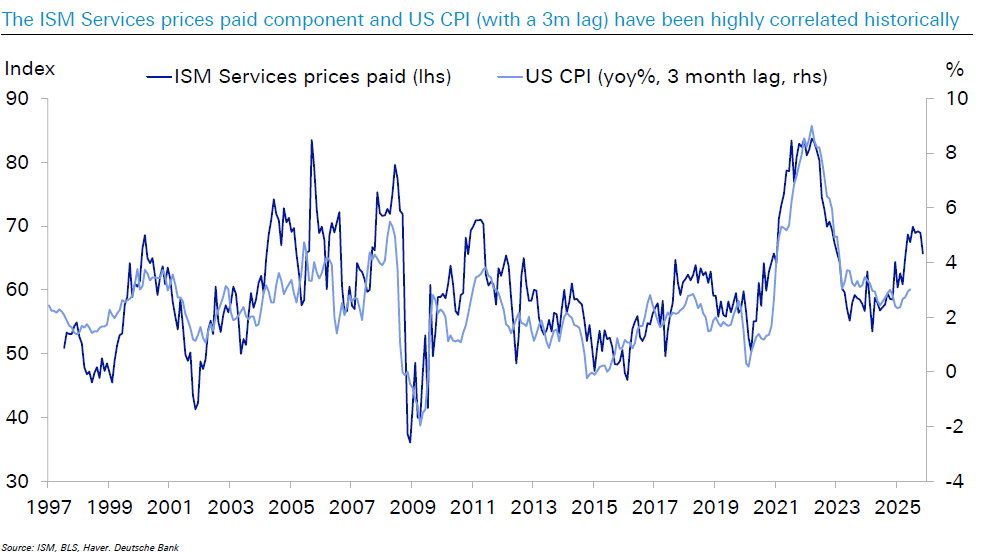

Nun, Powell schien sehr unbeeindruckt von der weiterhin über dem Ziel liegenden Inflation zu sein. Viele Journalisten versuchten, ihn festzunageln, ob die Fed angesichts der seit einigen Jahren zu hohen Inflation möglicherweise zu viele Zinssenkungen liefert. Er wiegelte jedoch ab und betonte vielmehr jedes Mal, dass die Inflation nur noch aufgrund der Zölle über dem Ziel liege; die Auswirkungen würden im ersten Quartal ihren Hochpunkt erreichen und dann langsam nachlassen.

Auf der anderen Seite wies Powell mehrfach darauf hin, dass der Arbeitsmarkt an Fahrt verliert. Damit entstand der Eindruck, dass die Risiken für die Inflation nicht so dramatisch seien wie die Risiken für den Arbeitsmarkt. Das würde den Weg nach einer Pause im Januar für weitere Zinssenkungen im kommenden Jahr freimachen. Und dementsprechend litt der US-Dollar gestern Abend deutlich.

Für mich wirkt es ein bisschen so, als hätte Powell den Kampf gegen die Wünsche aus dem Weißen Haus nach billigem Geld aufgegeben, als sei er nach den ewigen Attacken müde geworden. Die Fed fügt sich ihrem Schicksal. Denn eigentlich gibt es genügend Argumente dafür, die Zinsen oben zu lassen, wenn man als Notenbank den Fokus auf die Inflationsbekämpfung richtet.

Wiederholt die Fed ihren Corona-Fehler?

Ich kann mir nicht helfen: Powells Einschätzung zu den Folgen der Zölle für die Inflation erinnert mich fatal an die Zeit nach der Corona-Pandemie. Auch damals glaubte die Fed, der Inflationsanstieg sei nur „vorübergehend“ – und reagierte viel zu spät. Auch jetzt deutet nicht viel darauf hin, dass die Inflation sinken wird.

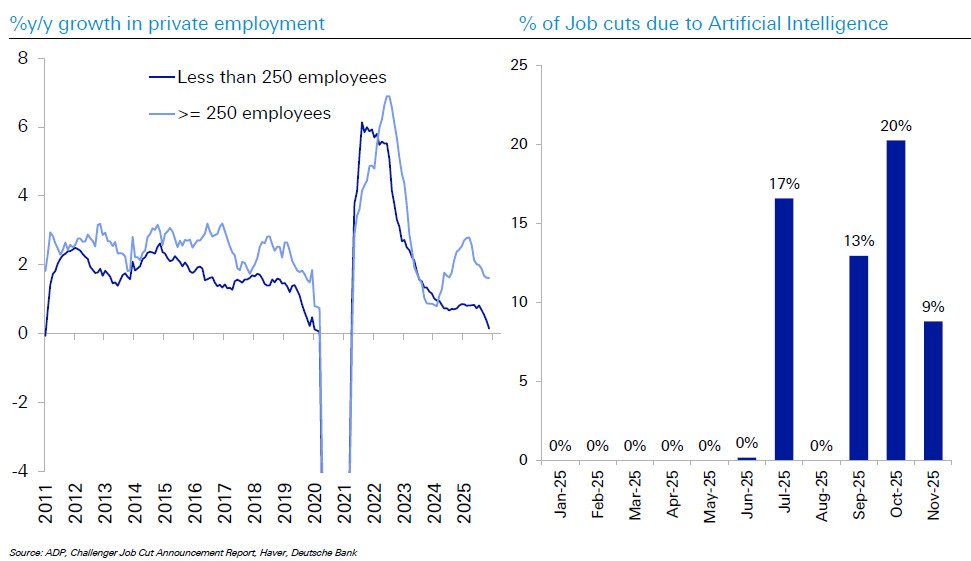

Und was den Arbeitsmarkt betrifft: In der Tat hat er an Dynamik verloren. Allerdings ist offen, ob das an einer zu schwachen Wirtschaft liegt. Ich finde, man sollte hier den KI-Effekt nicht unterschätzen. Viele Arbeitskräfte werden schlicht nicht mehr gebraucht. Da kann die Fed mit ihrer Geldpolitik nur wenig ausrichten.

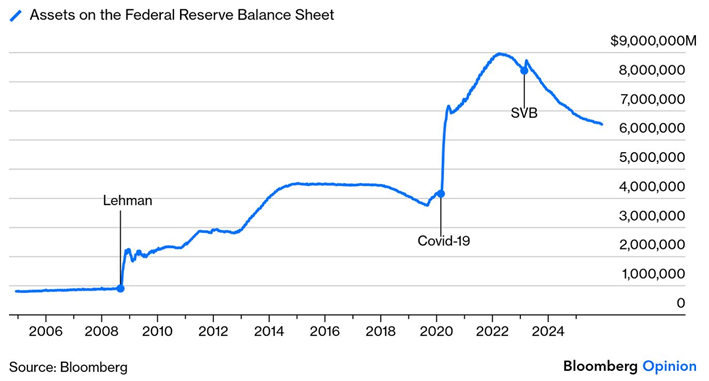

In das Bild passt auch, dass die Fed wieder Anleihen kaufen will. Der Umfang liegt bei monatlich 40 Milliarden Dollar, die die Notenbank für den Kauf von Papieren mit kurzer Laufzeit ausgeben will. Das finde ich bemerkenswert. In den vergangenen vier Jahren hatte die Fed ihre Bilanz abgebaut.

Nun kommt die Kehrtwende. Die offizielle Begründung ist technischer Natur. Es geht darum, für genügend Liquidität zu sorgen, da das Finanzministerium bis April eine Reihe von Emissionen plant. Doch es könnte auch mehr dahinterstecken. Steven Blitz, US-Volkswirt bei TS Lombard, kommentierte:

„Die Fed sorgt dafür, dass die Ausgaben des Finanzministeriums ohne Zinsschwankungen finanziert werden. Die Fed wird die Volatilität ausgleichen und die Zinsen an den Leitzins koppeln. Man kann also vergessen, dass die Märkte der Regierung signalisieren, dass sie mehr ausgibt, als der Markt verkraften kann.“

Boom and Bust

Alles in allem verfestigt sich für mich der Eindruck, dass die Fed näher ans Weiße Haus rückt – schon bevor Powell als Vorsitzender abtritt. Für die Börsen ist das kurzfristig ein gutes Zeichen. Sie mögen billiges Geld. Ob damit nicht die nächste Blase aufgebläht wird, ist eine ganz andere Frage.