Ausverkauf von Software-Aktien - warum das eine große Chance sein könnte

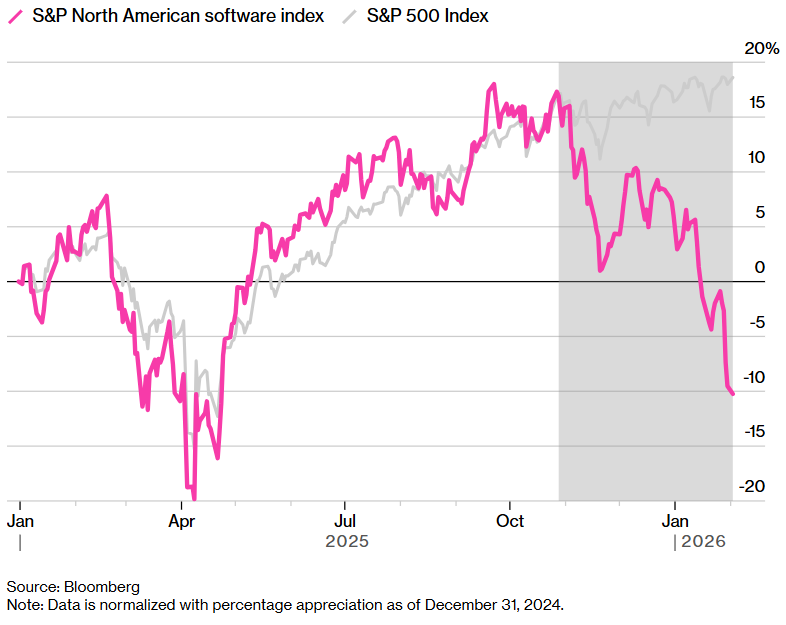

Software-Unternehmen gehen an der Börse gerade durch eine harte Zeit. Die Kurse von Branchenriesen wie SAP oder Salesforce haben sich in den vergangenen zwölf Monaten fast halbiert. Grund dafür ist die Sorge, dass Künstliche Intelligenz eine existenzielle Bedrohung für klassische Unternehmenssoftware darstellt.

Einen neuen Schlag versetzte der Branche am Dienstag die Meldung, dass das KI-Unternehmen Anthropic neue Tools entwickelt hat, die vor allem juristische Prozesse vereinfachen können. Ein von Goldman Sachs zusammengestellter Korb von US-Softwareaktien sank daraufhin um sechs Prozent – der stärkste Tagesverlust seit dem Rücksetzer im April. Gleichzeitig brach ein Index für Finanzdienstleister um fast sieben Prozent ein, während der Nasdaq 100 zeitweise um bis zu 2,4 Prozent nachgab, bevor er die Verluste auf 1,6 Prozent begrenzte.

Das Wachstum im Softwarebereich befindet sich zweifellos in einer Reifephase. Doch der Abverkauf erscheint mir übertrieben. Die Märkte verwechseln diese Reife mit strukturellen Problemen.

Es ist unbestreitbar, dass generative KI in Bereichen wie der Softwareentwicklung („Vibe Coding“) Erstaunliches leistet. Wenn KI-Agenten in der Lage sind, große Teile des Codes autonom zu schreiben, stellt sich zwangsläufig die Frage nach dem Wert bestehender Anwendungen.

Doch hier ist eine differenzierte Betrachtung entscheidend.

Einfache Single-Product-Anwendungen, die lediglich isolierte Aufgaben am Rande von Workflows erledigen, sind tatsächlich gefährdet. Sie lassen sich durch KI-gestützte Tools leicht kopieren oder ersetzen.

Im Gegensatz dazu nehmen missionskritische „Systems of Record“ eine völlig andere Rolle ein. Diese Systeme sind keine bloßen Werkzeuge; sie sind das digitale Rückgrat eines Unternehmens. Diese Plattformen beinhalten die wichtigsten operativen, finanziellen und regulatorischen Daten eines Unternehmens und sind tief in Prozesse und Abteilungen integriert. Zuverlässigkeit, Sicherheit, Compliance, Verfügbarkeit und langfristiger Support sind hier mindestens ebenso bedeutend wie die reine Funktionalität. Mitarbeitende verfügen über jahrelange Erfahrung mit bestimmten Plattformen. Das alles macht einen Wechsel riskant.

Eher ein Miteinander als ein Gegeneinander

CIOs großer Konzerne signalisieren bereits deutlich: Sie bevorzugen es, KI-Funktionen über ihre bestehenden SaaS-Anbieter zu beziehen, anstatt völlig neue, riskante Infrastrukturen aufzubauen. Das spricht dafür, dass KI die Softwareebene nicht zerstören wird, sondern sich als zusätzliche Intelligenzschicht über sie legt.

Interessanterweise nutzen selbst die modernsten KI-Labore der Welt weiterhin traditionelle Software wie Salesforce oder Workday. Wenn selbst jene Organisationen, die KI entwickeln, ihre Kernprozesse nicht auf reine GenAI-Lösungen umstellen, unterstreicht dies die Unverzichtbarkeit etablierter „Systems of Record“.

Nicht zu vergessen: Generative KI ist ihrer Natur nach probabilistisch. Ihre zuverlässige Integration in unternehmenskritische Workflows wird Zeit benötigen, da es in Unternehmens-Prozessen keinen Platz für Halluzinationen gibt. Zudem müssen viele Unternehmen überhaupt erst den ersten Schritt gehen: die Migration in die Cloud, die Integration ihrer Systeme und die Bereinigung der Daten. Diese Schritte sind Grundvoraussetzungen für eine sinnvolle KI-Adoption. Anbieter von Infrastruktursoftware (z. B. Snowflake, Datadog) dürften von diesen Investitionen profitieren.

Wie sieht die zukünftige Entwicklung aus?

Den Tiefpunkt eines Marktzyklus genau abzustimmen, ist naturgemäß schwierig. Märkte können länger irrational bleiben, als es die Fundamentaldaten rechtfertigen würden. Fest steht jedoch, dass die Bewertungen bereits deutlich korrigiert haben. Viele Softwareunternehmen sind im Börsenwert deutlich gesunken, während Umsatz und Gewinn weiterhin solide wachsen. Mehrere Titel werden inzwischen zu Markt- oder sogar Abschlagsmultiplikatoren gehandelt – mit Bewertungen, die implizit nur noch ein geringes zukünftiges Wachstum unterstellen.

Was könnte Wert freisetzen? Mehrere potenzielle Katalysatoren stechen hervor:

- Margenausweitung: Softwareunternehmen profitieren selbst von KI-getriebenen Produktivitätsgewinnen, insbesondere in der Entwicklung. Dies sollte die Margen unterstützen und anfänglich niedrigere Bruttomargen bei KI-bezogenen Umsätzen ausgleichen.

- Höhere Transparenz bei KI-Umsätzen: Wenn Kunden Cloud-Migrationen abschließen und Workflows anpassen, werden KI-bezogene Umsätze greifbarer. Wir erwarten, dass sich dies im Laufe des nächsten Jahres in einer klareren Monetarisierung niederschlagen wird.

- Flexibilität bei Kapitalrückführungen: Die meisten großen Softwareunternehmen verfügen über solide Bilanzen und eine hohe Cashflow-Generierung. Auf dem aktuellen Bewertungsniveau ermöglicht dies beschleunigte Aktienrückkäufe, die den Kurs nach unten absichern.

- Stabilisierung der Kapitalflüsse: Sobald die Volatilität nachlässt und sich die Korrelationen normalisieren, werden Investoren aufgrund der stabilisierten Fundamentaldaten zurückkehren.

Fazit

Der jüngste Ausverkauf spiegelt eine Veränderung der Marktdynamik und eine gestiegene Unsicherheit rund um KI wider – nicht jedoch eine fundamental widerlegte Investmentthese. Zwar reift das Wachstum, doch der Markt hat langfristige Risiken wahrscheinlich zu schnell und übermäßig stark eingepreist. Hochwertige Softwareunternehmen bleiben tief in den operativen Abläufen ihrer Kunden verankert und generieren weiterhin starke Cashflows. Auf dem aktuellen Bewertungsniveau implizieren die Kurse eine strukturelle Beeinträchtigung, die aus meiner Sicht nicht durch die Fundamentaldaten gedeckt ist.